買収スキーム10種類を徹底解説!特徴やメリット・税金の違いなどを解説!

M&Aスキーム(手法)のうち、買収スキームが最も多く10種類あります。本コラムでは、各買収スキームの特徴とメリット、課される税金などを解説するとともに、一般的な買収手続きの流れや各スキームが実際に用いられた事例の紹介もしています。

目次

買収スキームとは

買収スキームの「スキーム(scheme)」とは、英語本来の直訳とは違って、この場合、「手法」「手段」「方法」といった意味合いです。したがって、買収スキーム=買収手法となります。買収スキームには10種類があり、それらの詳細は後述しますので、そちらをご覧ください。

買収とは

買収はM&Aに含まれる概念の一部です。M&Aの「A」は買収を意味する「acquisition」を略しています。また、M&Aの「M」は「merger」の略で、意味は合併です。つまり、M&Aは合併と買収の総称であり、買収はM&Aの一部分ということになります。

買収の具体的な意味は、対価を支払って事業の運営権や企業の経営権を取得することです。

買収スキーム一覧

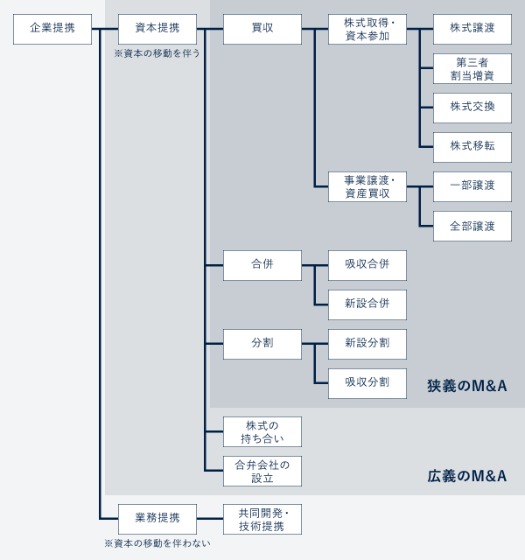

以下の図は、M&Aスキームの一覧です。

一般的なM&A(便宜上、狭義のM&Aともいいます)の定義は、資本の移動(対価の支払い)により、権利(事業の運営権や企業の経営権)を取得することです。買収スキームや合併スキームが該当します。なお、上図と違って本コラムでは、会社分割も買収スキームとして扱います。

広義のM&Aの定義は、権利は取得しないものの資本の移動が行われる企業間の取引のことです。資本提携スキームが該当します。また、資本の移動も権利の取得も行われない業務提携は、企業間の単なる共同事業契約でありM&Aには該当しません。

買収スキームの種類と特徴

買収スキームには、以下のとおり10種類があります。

- 株式譲渡

- TOB(株式公開買付け)

- 株式交換

- 株式移転

- 株式交付

- 第三者割当増資

- 事業譲渡

- 吸収分割

- 新設分割

- 共同分割

各買収スキームの特徴と、メリット・デメリットを説明します。

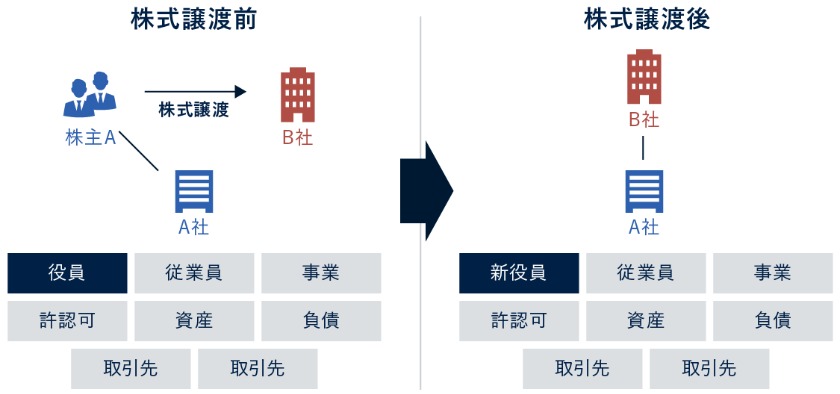

種類1:株式譲渡の特徴

買収スキームの株式譲渡では、株式が譲渡されることで買収側が企業の経営権を取得します。企業の経営権を取得するには、最低でも過半数の株式が必要です。

ただし、3分の2以上の株式を取得した方が安定した経営を行えます。その理由は、3分の2以上の株式を取得すれば、株主総会での特別決議を単独可決できるからです。また、株式譲渡の対価は現金以外、用いられません。

株式譲渡のメリット

中小企業が買収対象の場合、多くはオーナー経営者およびその一族が全株式を保有しています。したがって買収側は、オーナー経営者1人と株式の譲渡交渉をするだけで買収が成立します。

株式譲渡のメリットは、他の買収スキーム・M&Aスキームと比べて交渉・手続きが簡易であることです。そのため、成立期間の短縮にもつながります。その他、買収側は包括承継であり全てを丸ごと承継できること、売却側は必ず現金で対価を得られることも、株式譲渡のメリットです。

株式譲渡のデメリット

現金以外も対価にできる買収スキームと比べると、株式譲渡は現金を用意しないと実施できないデメリットがあります。

また、包括承継としてのデメリットは、不要なものも承継しなければならないことです。不要な資産、負債の承継も避けられず、さらに簿外債務といった経営にダメージを与えかねないリスクも承継してしまう可能性があります。

種類2:TOB(株式公開買付け)の特徴

買収対象が上場企業の場合、数多くの株主がいます。その1人ひとりと交渉するのは現実的ではありません。その場合に用いられるのがTOB(Take Over Bit)です。TOBでは、買収側が不特定の株主に対し、以下の株式買取り条件を公告し売却者を募集します。

- 株式銘柄

- 買取り単価

- 最低買取り総数

- 買取り期間

TOBのメリット

TOBのメリットは、応募株式数が公告で示した最低買取り総数に達しなければ、TOBを中止できることです。また、株式買取り単価も公告しているため、予算を超過することがありません。日程を決めて実施する点も、スケジュール管理がしやすいメリットがあります。

TOBの買取り価格はプレミアム価格に設定されるため、それに応じる株主は高額で株式を売却できる点がメリットです。

TOBのデメリット

TOBのデメリットとしては、TOBの実施者はプレミアム価格で株式を買取るため、株式市場の株価で買取るよりも高い予算を用意しなければなりません。また、敵対的TOBは、成功率が低いのが現実です。

TOBに応じなかった株主は、その後、スクイーズアウト(少数株主の所有株式強制買取り)が行われる可能性が高く、その場合、TOBの価格よりも安く買い取られてしまうでしょう。

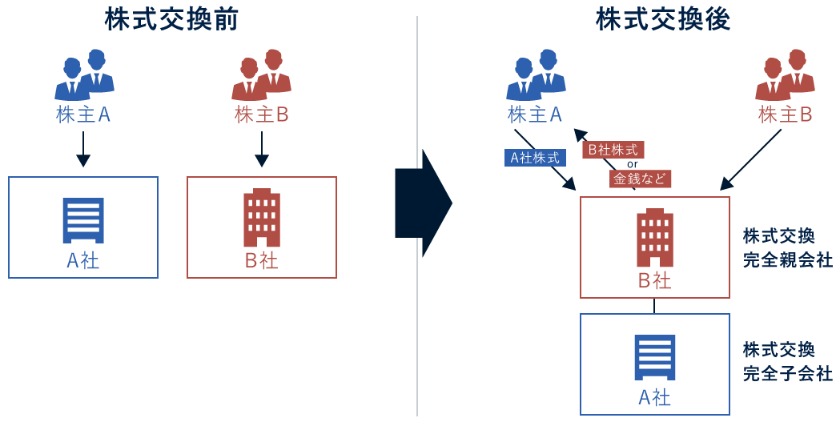

種類3:株式交換の特徴

買収側が売却側の全株式を取得する前提で行われる買収スキームが、株式交換です。法改正されるまでは、買収側は自社株式を対価にすることになっていたため、株式交換と呼ばれるようになりました。

現在の対価の選択肢は、自社株式、社債、新株予約権付社債、新株予約権、現金など多くあります。また、株式交換は、組織再編税制の対象スキームです。

株式交換のメリット

買収側は、現金を調達せずに買収を実施できることがメリットです。また、複数の要件を満たして適格株式交換とみなされた場合は、組織再編税制の優遇措置を得られます。

対価を株式で受け取った売却側は、買収側の株主になれる点がメリットです。株式を保有し続ければ配当金も期待できるでしょう。後日、株価が上昇した際に売却すれば、その分、多く利益を得られます。

株式交換のデメリット

買収側が対価を自社株式にした場合、株主構成が変わるのは注意点です。上場企業の場合は、新株の発行により株式1株の価値が下がるため、それを嫌う株主の株式売却により、株価が下がる可能性があります。また、株式交換も包括承継であるため、株式譲渡と同様に不要なものを承継する点もデメリットです。

対価を株式で受け取った売却側は、受取り後、株価が下がれば、その分、利益が目減りします。非上場企業の株式を取得した場合、現金化の手段があまりありません。

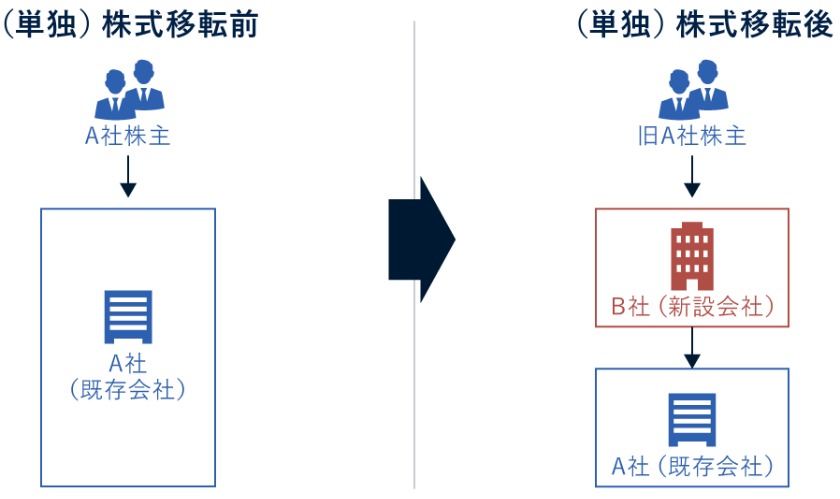

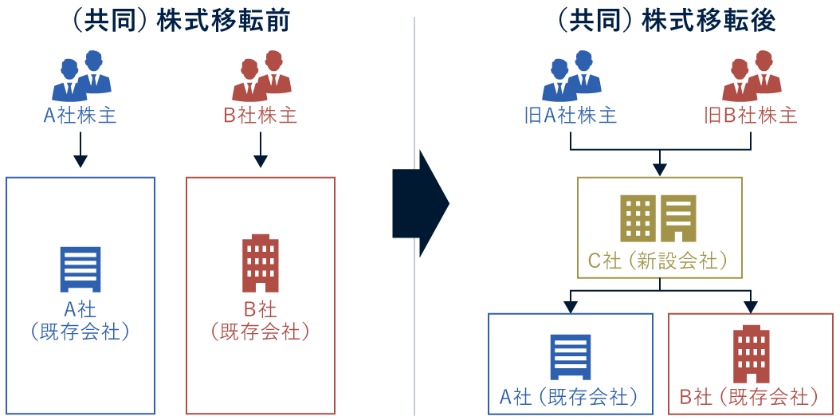

種類4:株式移転の特徴

株式移転は、新設企業が買収側として売却側の全株式を取得する買収スキームです。売却側が1社の単独株式移転と、複数の企業が売却側となる共同株式移転があります。

実態としては、共同株式移転が行われることが多く、その理由は、持株会社体制に移行する企業グループが多いことと、複数の企業が経営統合を行う際のスキームとして用いられるためです。また、株式移転も組織再編税制の対象スキームになります。

なお、株式移転の対価の選択肢は、自社株式、社債、新株予約権付社債、新株予約権などであり、現金は用いられません。事業を始めていない新設企業には現金がないのが、その理由です。

株式移転のメリット

買収側は、現金がなくても買収を実施できることがメリットです。また、複数の要件を満たして適格株式移転とみなされた場合は、組織再編税制の優遇措置を得られます。

対価を株式で受け取った売却側は、買収側の株主になれる点がメリットです。株式を保有し続ければ配当金も期待できるでしょう。後日、株価が上昇した際に売却すれば、その分、利益を多く得られます。

株式移転のデメリット

株式移転は、全ての企業が株式会社でなければならないのが注意点です。共同株式移転の親会社(持株会社)の株主構成は、子会社(事業会社)の株価の対比で決まります。株式を平等に同数、取得するわけではありません。

対価を株式で受け取った売却側は、受取り後、株価が下がれば、その分、利益が目減りします。

種類5:株式交付の特徴

株式交付は、株式交換の要件を緩めた買収スキームです。買収側が売却側を子会社化する際、全株式を取得せずに実施できます。買収を実施しやすくするため、2021(令和3)年の会社法改正で新しく是認されました。

株式交付の対価も、自社株式、社債、新株予約権付社債、新株予約権、現金などから選べます。また、株式交付も組織再編税制の対象スキームです。

株式交付のメリット

株式交付は、売却側を子会社化するにあたって、全株式を取得せずに実施できる点がメリットです。その他のメリットは、株式交換や株式移転と同様に、現金を用意せずに買収ができること、適格株式交付と認められれば組織再編税制の優遇措置を得られることなどがあります。

対価を株式で受け取った売却側は、買収側の株主になれる点がメリットです。株式を保有し続ければ配当金も期待できるでしょう。後日、株価が上昇した際に売却すれば、その分、利益を多く得られます。

株式交付のデメリット

株式交付のデメリットは、国内の株式会社間に限定された取引であることです。それから、すでに過半数の株式を取得し子会社とした企業との間では、株式交付は行えません。また、適格株式交付と認められるのを目指す場合、要件の1つに、少なくとも対価の80%は自社株式にするとされており、注意が必要です。

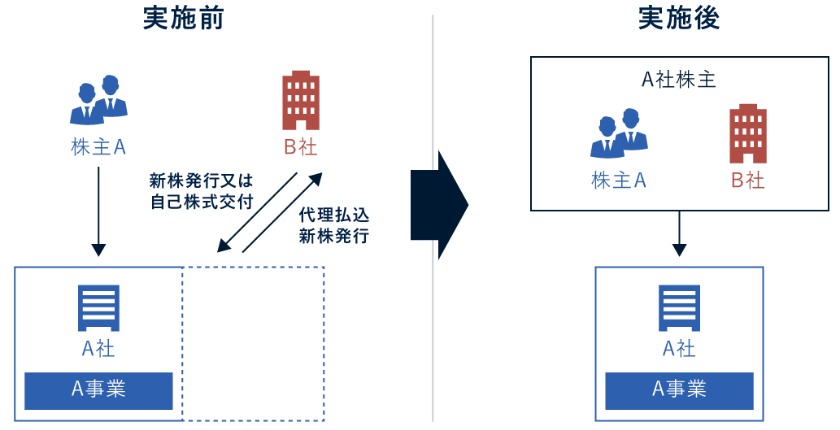

種類6:第三者割当増資の特徴

第三者割当増資とは、企業が特定の第三者に対して新株発行または自己株式を交付し、その第三者から出資を受けることです。出資側の受取る株式数が全体の過半数であれば、子会社化が成立します。

第三者割当増資は企業の資金調達手段であると同時に、買収スキームでもあるのです。また、資本提携における資本参加や株式の持ち合いの際も、第三者割当増資はスキームとして用いられています。

第三者割当増資のメリット

第三者割当増資は、簡易な手続き・契約で実施できる点がメリットです。出資側としては、半数以下の株式への出資であっても相手企業との関係性は深められます。過半数の株式であれば容易に子会社化が可能です。

出資を受ける側としては、資本金として現金を獲得できるメリットがあります。資本金であれば税金もかからず、融資のように返済義務も生じません。

第三者割当増資のデメリット

買収という観点で見れば、第三者割当増資では完全子会社化はできないことがデメリットです。後日、完全子会社化する場合、トータルのコストは株式譲渡よりも高くなってしまいます。

出資を受ける側としては、子会社化されなかったとしても、株主構成が変わり経営に何らかの影響が及ぶのは避けられないでしょう。また、第三者割当増資によって資本金額が1億円以下から1億円超に変わった場合、法人税率が高くなり税金が増えてしまいます。

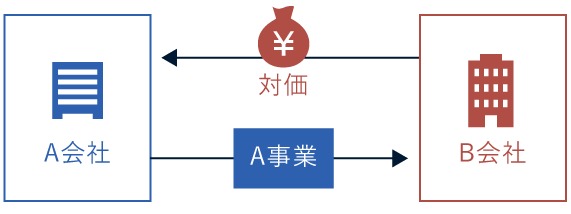

種類7:事業譲渡の特徴

事業譲渡とは、売却側が行っている事業の運営権を取得する買収スキームです。対価は現金でしか支払えません。複数の事業を同時に買収することも可能です。

事業譲渡には、個別承継という特徴があります。他の買収スキーム・M&Aスキームで、個別承継のものはありません。個別承継の特徴は、売買対象を個別協議して決め、契約書にはリストとしてそれらが1つずつ記載される点です。

事業譲渡のメリット

双方の同意は必要ですが、売買対象事業を選べることは買収側も売却側もメリットです。また買収側は、取得対象を選別できるため、包括承継のように不要な負債や資産の承継を避けられます。

売却側の会社組織・経営権は手元に残るため、取得した対価である現金を用いて新たな事業を始めることも、残した事業を継続することも可能です。

事業譲渡のデメリット

事業譲渡に限り、売却側には競業避止義務が会社法で定められています。これにより、売却した事業と同じ事業は、20年間、買収側の所在区市町村および隣接区市町村で開業できません。

個別承継のデメリットとして、売却側は取引を移行させたい取引先と、転籍対象の従業員には、それぞれ個別に同意を得る必要があります。そのうえで、買収側はそれぞれと取引契約・雇用契約を新たに結ばなければなりません。

また買収側には、他の買収スキーム・M&Aスキームと違って、消費税・不動産取得税・登録免許税といった税金が発生する可能性があります。さらに包括承継では基本的に承継できる事業の許認可も、事業譲渡では承継できません。

以下の動画では、事業譲渡と株式譲渡の比較解説をしています。ご参考までご覧ください。

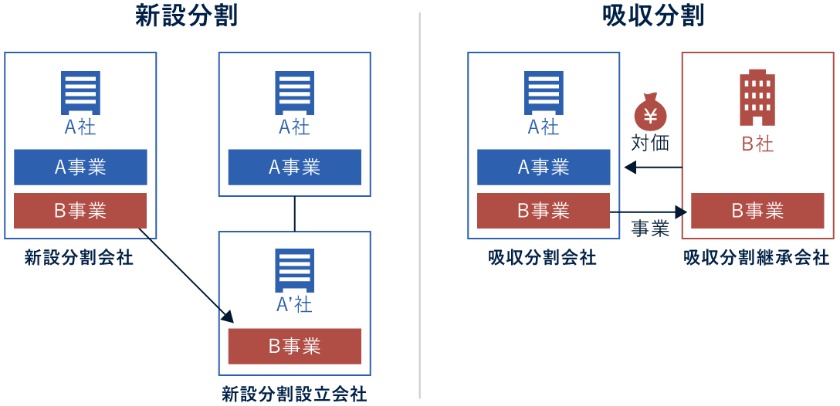

種類8:吸収分割の特徴

吸収分割は、会社分割スキームの1つです。既存企業間で、分割会社(売却側)の事業部門を買収する際に用いられます。事業譲渡と類似して見えますが、吸収分割は包括承継です。売買対象を個別協議することはなく、対象事業に関連する全てを包括して取引します。

吸収分割の対価は、自社株式、社債、新株予約権付社債、新株予約権、現金のいずれでも可能です。吸収分割も、組織再編税制の対象スキームになります。

吸収分割のメリット

吸収分割は現金を用意せずに実施できる点がメリットです。包括承継であることから、買収側(承継会社)は事業の許認可を承継できます。ただし、一部の業種では承継できないこともあるため、確認が肝要です。承継会社は事業部門を丸ごと統合するため、シナジー効果が得やすいとされています。

また、適格吸収分割と認められれば、組織再編税制の優遇措置を得ることが可能です。売却側は事業譲渡と同じように、新たな事業の開始も残した事業の継続もできます。対価に株式を得た場合は、買収側企業の株主となり、配当金も期待できるでしょう。

吸収分割のデメリット

買収側が対価を自社株式にした場合、株主構成が変わってしまうことはデメリットです。包括承継のデメリットである、不要な資産・負債の承継も避けられません。また、買収側における事業部門の統合は、現場の混乱・負担が多大です。

対価を株式で受け取った売却側は、受取り後、株価が下がれば、その分、利益が目減りします。しかも非上場企業の株式を取得した場合、現金化の手段があまりありません。

種類9:新設分割の特徴

新設分割は、会社分割スキームの1つです。吸収分割との違いは、買収側が新設企業であることです。また、事業を始めていない新設企業には現金がないため、対価に用いられるのは自社株式、社債、新株予約権付社債、新株予約権のいずれかになります。

新設分割のメリット

新設分割は、事業部門の独立・子会社化に適したスキームです。既存企業のような組織の統合はないため、現場の混乱も起こらないでしょう。また吸収分割と同じように、現金を用意せずに実施できること、適格新設分割と認められれば、組織再編税制の優遇措置を得られることなどが、買収側のメリットです。

新設分割のデメリット

新設分割は、吸収分割と比べて企業を新設するプロセスが加わるため、その分、手続きが増え負担が大きいのがデメリットです。包括承継のデメリットである、不要な資産・負債の承継も避けられません。また、新設企業であることから許認可の承継が認められず、その取得手続きも必要です。

対価を株式で受け取った売却側は、受取り後、株価が下がれば、その分、利益が目減りします。しかも非上場企業の株式を取得した場合、現金化の手段があまりありません。

種類10:共同分割の特徴

共同分割も会社分割スキームの1つです。複数の企業が同時に分割会社となって行われる会社分割を意味します。同一事業を同時に承継して規模の拡大を図るケースや、関連事業を同時に承継して事業領域を広げるケース、異業種を同時に承継して事業の多角化を図るケースなどがあります。

共同分割は、吸収分割と新設分割のどちらでも実施できます。したがって厳密には、共同吸収分割、共同新設分割という区分です。

共同分割のメリット

共同分割の買収側のメリットは、複数の企業から複数の事業部門をまとめて取得できることです。その分、シナジー効果の期待値も高くなるでしょう。また、吸収分割と新設分割のどちらでも実施可能であるため、その他のメリットは吸収分割・新設分割と同じになります。

共同分割のデメリット

共同分割のデメリットは、経営統合作業の負担が一段と強いことです。共同吸収分割であれば、2つの組織の統合ではなく3つ以上の組織の統合となるため、現場の混乱・負担はより多大なものがあります。

一方、共同新設分割であれば、通常の新設分割では起きない統合の負担が生じることになるため、統合の混乱・負担は避けられません。その他のデメリットは、吸収分割・新設分割と同様です。

買収以外のM&Aスキームの種類と特徴

買収以外のM&Aスキームが、合併スキームです。合併スキームには以下の2種類のスキームがあります。

- 吸収合併

- 新設合併

それぞれの合併スキームの特徴と、メリット・デメリットを説明します。

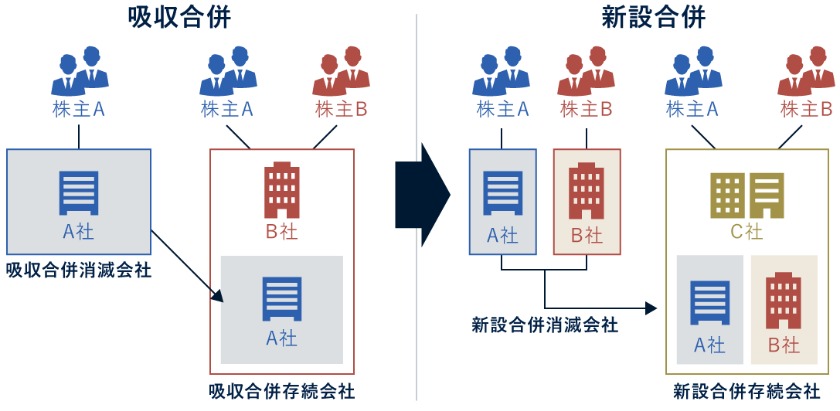

種類1:吸収合併の特徴

合併とは、買収側企業が存続会社となり、売却側企業を組織統合するM&Aスキームです。売却側企業は法人格を失うため、消滅会社と呼ばれます。同時に統合する消滅会社の数に制限はありません。また、合併は包括承継として行われ、組織再編税制の対象スキームになります。

合併のうち、存続会社も消滅会社も既存企業の場合が吸収合併です。吸収合併の対価は、自社株式、現金、新株予約権付社債、社債、新株予約権などのどれにでもできます。

吸収合併のメリット

存続会社(買収側)は、現金を用意せずに実施できる点がメリットです。包括承継であることから、存続会社は事業の許認可を承継できます。ただし、一部の業種では承継できないこともあるため、確認が肝要です。存続会社は消滅会社を丸ごと統合するため、シナジー効果を得やすいとされています。

また、適格吸収合併と認められれば、組織再編税制の優遇措置を得ることが可能です。消滅会社(売却側)が対価として存続会社の株式を得た場合は、株主となり配当金も期待できるでしょう。

吸収合併のデメリット

存続会社が対価を自社株式にした場合、株主構成が変わってしまうことはデメリットです。包括承継のデメリットである、不要な資産・負債の承継も避けられません。また、消滅会社を丸ごと統合することにより、現場の混乱・負担は多大です。

対価を株式で受け取った消滅会社側は、受取り後、株価が下がれば、その分、利益が目減りします。しかも非上場企業の株式を取得した場合、現金化の手段があまりありません。

種類2:新設合併の特徴

新設合併とは、存続会社が新設企業の合併です。上のイメージ図の右側が該当します。事業を開始していない新設企業には現金がないため、対価に用いられるのは自社株式、社債、新株予約権付社債、新株予約権などのいずれかです。

また、存続会社に親会社がいる場合、親会社の株式も対価にできます。その場合は特別に三角合併と呼ばれますが、三角合併は新設合併だけでなく吸収合併でも可能です。

新設合併のメリット

存続会社は、現金を用意せずに実施できる点がメリットです。消滅会社を丸ごと統合するため、シナジー効果を得やすいとされてもいます。また、適格新設合併と認められれば、組織再編税制の優遇措置を得ることが可能です。

消滅会社が対価として存続会社の株式を得た場合は、株主となり配当金も期待できるでしょう。

新設合併のデメリット

新設合併は、吸収合併と比べて企業を新設するプロセスが加わるため、その分、手続きが増え負担が大きいのがデメリットです。包括承継のデメリットである、不要な資産・負債の承継も避けられません。また、新設企業であることから許認可の承継が認められず、その取得手続きも必要です。

対価を株式で受け取った消滅会社側は、受取り後、株価が下がれば、その分、利益が目減りします。しかも非上場企業の株式を取得した場合、現金化の手段があまりありません。

広義のM&Aスキーム資本提携の種類と特徴

資本提携は、広義のM&Aスキームとされています。一般的なM&Aスキームは、対価を支払い(資本が移動し)事業や会社の経営権を取得するものです。一方、広義のM&Aスキームでは、資本の移動は行われるものの経営権の取得は発生しません。

広義のM&Aスキームである資本提携には、以下の2種類のスキームがあります。

- 資本参加・株式持ち合い

- 合弁企業

それぞれのスキームの特徴と、メリット・デメリットを説明します。

種類1:資本参加・株式持ち合いの特徴

資本参加とは、対象企業に出資することを指します。株式の持ち合いとは、双方の企業が資本参加し合うことです。出資すれば株主となるため、資本参加・株式の持ち合いは、相手との関係性強化の手段として用いられます。したがって、相手の経営に影響を与えるような多額の出資は行いません。

資本参加・株式持ち合いのメリット

出資し株主になると、単なる取引先という立場よりも多くの経営情報を知れるメリットがあります。業務提携や協業の検討などに役立つでしょう。また、経営上の問題点を知る機会も得られますから、万が一、提携解消を決断する際の情報収集という点でも役立ちます。

資本参加を受けた側のメリットは、資金調達できることです。

資本参加・株式持ち合いのデメリット

資本提携に期限がある場合や、資本提携を終了させることになった場合、出資側が取得した株式の買取り手続きが生じます。交渉を含め資本提携解消のために手続きが増えることはデメリットです。また、一般的な狭義のM&Aスキームと比べれば、業績向上やシナジー効果の度合いはあまり高くありません。

種類2:合弁企業設立の特徴

2社以上の企業が共同で企業を設立することを、合弁企業の設立といいます。合弁企業は特定の事業を始めることが目的です。設立側は資本金だけでなく現物出資(設備、施設、知的財産権の二次使用権など)をすることもあります。合弁企業の設立は、海外進出の手段としてもよく用いられるものです。

合弁企業のメリット

合弁企業の出資側は各自が異なる強みを持っており、それをうまく融合できれば業績に反映されるでしょう。また、1社にかかる負担が抑えられ、なおかつリスク分散という側面もあります。海外企業と合弁企業を設立すれば、現地での事業成功確度は上がるでしょう。

合弁企業のデメリット

出資企業数が多めで過半数の発言力を持つ企業がいない場合、イニシアチブの取り合いといった問題が起こり得ます。合弁企業に提供した秘密情報が、出資企業に漏れる危険性も否定できません。出資企業で不祥事が発覚するようなケースでは、合弁企業や他の出資企業にもトラブルが派生する可能性もあります。

買収における税金

買収の対価が現金である場合に、売却側に売却益が生じれば税金が発生します。対価が必ず現金で支払われる買収スキームは、株式譲渡と事業譲渡です。そこで、株式譲渡と事業譲渡の税金を詳しく確認しましょう。なお、税金の概要や税率などは2024(令和6)年4月現在のものです。

- 株式譲渡の税金

- 事業譲渡の税金

- 組織再編スキームの税金

また、組織再編スキームである株式交換、株式移転、株式交付、会社分割、合併における税金の説明もします。

株式譲渡の税金

株式譲渡の税金は、個人の株式売却益と法人の株式売却益では、課される税金の内容は異なるものです。そこでここでは、個人株主と法人株主に分けて課税内容を説明します。

個人株主の税金

個人株主の株式譲渡所得(譲渡益のこと)は分離課税扱いです。以下の3種類の税金が課されます。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%

復興特別所得税は2037(令和19)年までの期間限定税です。また、株式譲渡所得額は、株式譲渡で得た対価から、株式取得した際に要した費用とM&Aアドバイザーに支払った手数料を差し引いた金額になります。

法人株主の税金

法人株主が株式譲渡で得た売却益は、法人税・法人住民税(都道府県民税・区市町村民税)・地方法人税・特別法人事業税・法人事業税の対象です。

ただし法人の税金は、事業年度の全損益通算後の利益額に課されます。したがって、株式譲渡益があっても決算が赤字であれば、税金は課されません。なお、上述した各法人税を合わせた実効税率は約31~34%です。

事業譲渡の税金

事業譲渡の場合、譲渡される資産の内容次第では買収側にも税金が課されます。売却側と買収側、それぞれの課税内容を確認しましょう。

売却側の税金

事業譲渡は法人が行うものです。したがって、事業譲渡の売却益は法人に課されます。課税内容は、株式譲渡における法人株主と同等のものです。

買収側の税金

事業譲渡では、買収側に以下の税金が課される可能性があります。

- 消費税:該当資産の譲渡対価×10%

- 不動産取得税(土地・住宅):固定資産税評価額×3%

- 不動産取得税(住宅以外の建物):固定資産税評価額×4%

- 登録免許税(土地):固定資産税評価額×1.5%

- 登録免許税(建物):固定資産税評価額×2%

消費税は、事業譲渡の際に以下の資産を取得すると課されます。

- 無形固定資産

- 土地以外の有形固定資産

- 棚卸資産

- のれん

不動産取得税と登録免許税は、事業譲渡の際に不動産を取得すると課されます。

組織再編スキームの税金

組織再編税制の対象スキームである合併、会社分割、株式交付、株式移転、株式交換は、要件を満たして適格組織再編と認められれば、組織再編税制の優遇措置を得られます。

優遇措置の内容は、買収側は売却側から取得した資産の含み益に課税を受けないというものです。非適格組織再編では、資産の含み益は法人税の対象となります。

以下の動画では、M&A時の税金について解説しています。ご参考までご覧ください。

以下の動画では、M&Aにおける節税について解説しています。ご参考までご覧ください。

買収の流れ

買収の一般的な手順は以下のとおりです。ただし、TOBと第三者割当増資の手順は含まれません。

- M&Aアドバイザーと業務委託契約

- 企業価値評価(売却側)

- 交渉相手とのマッチング

- 秘密保持契約・交渉開始・企業価値評価(買収側)

- トップ面談

- 基本合意書

- デューデリジェンス

- 最終企業価値評価(買収側)

- 最終交渉・最終契約

- クロージング

- PMI

買収の各手順の内容を説明します。

M&Aアドバイザーと業務委託契約

これから買収を進めていくにあたっては、専門家であるM&Aアドバイザーに相談するのが得策です。各社とも無料相談を実施しており、複数のM&Aアドバイザーから話を聞いてみるとよいでしょう。

買収に対する相談への対応や態度、手数料の見積り内容などから、自社に適すると思えるM&Aアドバイザーを選び業務委託契約を締結します。

以下の動画では、良いM&Aアドバイザーの見極め方を解説しています。ご参考までご覧ください。

以下の動画では、M&Aアドバイザーとの契約に関する注意点を解説しています。ご参考までご覧ください。

以下の動画では、M&Aアドバイザーと結ぶ契約書について解説しています。ご参考までご覧ください。

企業価値評価(売却側)

買収側がM&Aアドバイザーと契約する時機に、売却側も同様に契約しています。売却側では、そのタイミングで自社の企業価値評価(バリュエーション)を実施することが多いでしょう。企業価値評価とは、対象企業の評価を行い、金額で価値を算定することです。

公認会計士やM&Aアドバイザーなどの専門家に依頼して行われます。その評価をベースに希望売却額を定め、後日の交渉で提示するという流れです。

以下の動画では、企業価値評価に関する解説をしています。ご参考までご覧ください。

交渉相手とのマッチング

交渉相手とのマッチングは、M&Aアドバイザーが交渉相手候補を探してきます。この段階では、社名や詳細情報は記されていないノンネームシートという企業概要書の情報を基に、交渉を行うかどうか判断するしかありません。M&Aアドバイザーのアドバイスを聞きながら検討しましょう。

以下の動画では、売却側から見たノンネームシートの解説をしています。ご参考までご覧ください。

秘密保持契約・交渉開始・企業価値評価(買収側)

買収側・売却側ともに交渉を進める意思確認ができたら、秘密保持契約を締結します。買収交渉の過程で開示することになる双方の機密情報を、お互い外部に漏らさないための契約です。

秘密保持契約締結後、交渉開始に先立ち、売却側から経営情報の開示を受けます。その情報を基に買収側でも企業価値評価を行い、希望買収額を決める流れです。なお、交渉はM&Aアドバイザーが代行または仲介して行われます。

以下の動画では、秘密保持契約に関する解説をしています。ご参考までご覧ください。

トップ面談

トップ面談とは、買収側・売却側の経営トップが会談することです。買収交渉では必ず行われます。トップ面談の趣旨は、お互いの経営ビジョン、買収・売却を希望する理由、会社の特徴や社風、買収・売却後の経営方針などを確認することです。

決して、買収・売却交渉をすることが目的ではありません。交渉はM&Aアドバイザーに任せるものです。

以下の動画では、トップ面談の注意点を解説しています。ご参考までご覧ください。

以下の動画では、トップ面談とその後の流れについて解説しています。ご参考までご覧ください。

基本合意書

交渉が大筋でまとまったら、同意内容をまとめた基本合意書を交わします。基本合意書は合意内容を確認するためのもので、契約書ではありません。

ただし基本合意書内の条項のうち、「秘密保持」「買収側の独占交渉権」「売却側のデューデリジェンスへの協力」には、法的拘束力を持たせます。買収側の独占交渉権は、期間限定(1~3カ月程度)のものです。

デューデリジェンス

デューデリジェンス(Due Diligence)とは、買収側が売却側に対して行う調査のことです。英語表記の頭文字を略して、しばしばディーディー(DD)とも呼ばれます。

士業の専門家やM&Aアドバイザーなどにより行われ、企業価値評価のための情報収集と内容確認、簿外債務の有無・内容、PMI計画策定のための情報収集が目的です。

以下の動画では、デューデリジェンスについて解説しています。ご参考までご覧ください。

以下の動画では、デューデリジェンスの種類について解説しています。ご参考までご覧ください。

最終企業価値評価(買収側)

デューデリジェンス後の最終交渉では、買収側はデューデリジェンスで得た情報を基にして最後の希望買収額提示を行わなければなりません。そのため、このタイミングで最終の企業価値評価を行います。

デューデリジェンスの結果によっては、当初に行った企業価値評価とは異なる内容になるかもしれません。いずれにしろ、この最終企業価値評価次第で希望買収額が決まります。

最終交渉・最終契約

買収側の最終の企業価値評価が終わって提示する希望買収額が定まり次第、最終交渉がセットされます。基本合意書の想定内の金額であれば、交渉はすぐに合意となり、正式な契約書の締結です。

しかし、デューデリジェンスの情報を基に基本合意書よりも金額が下がる可能性もあります。また、致命的な問題が発覚した場合には交渉の中止もあり得ます。

以下の動画では、M&A成約日当日の流れを解説しています。ご参考までご覧ください。

クロージング

クロージング(契約書の内容履行)により、全ての条件が整い買収・売却の効力が発生します。クロージングを行うには諸準備が必要なことも多く、最終契約書の締結日とクロージング日は間隔を空けることが多いです。

クロージングの具体例としては、買収側は対価の支払い、売却側は資産や株式の引き渡し、株主名簿の書換えなどが挙げられます。

PMI

クロージング後、買収側では経営統合プロセスに入ります。それがPMI(Post Merger Integration)です。一口に経営統合といっても実際には以下のように多くの統合対象があります。

- 業務フロー

- ITシステム

- 各種社内規定

- 人事評価制度

- 組織再編と人員再配置

- 会計制度

- 予算管理

- 経営管理

- 経営戦略

- 経営理念

- 企業風土

PMIを成功させないと買収は無に帰してしまいます。そうならないためには、十分に練ったPMI計画の策定が欠かせません。

以下の動画では、M&A全体の流れを解説しています。ご参考までご覧ください。

スキーム別M&A事例

ここでは、以下に記載する買収スキームおよび買収以外のM&Aスキームごとの実際の事例を紹介します。

- 買収スキーム・株式譲渡

- 買収スキーム・TOB

- 買収スキーム・株式交換

- 買収スキーム・株式移転

- 買収スキーム・株式交付

- 買収スキーム・第三者割当増資

- 買収スキーム・事業譲渡

- 買収スキーム・吸収分割

- 買収スキーム・新設分割

- 買収スキーム・共同分割

- M&Aスキーム・吸収合併

- M&Aスキーム・新設合併

- M&Aスキーム・資本提携

- M&Aスキーム・合弁会社

各社の情報は買収・M&Aスキームが実施された当時のものであり、現在の状況とは異なる場合もあります。

買収スキーム・株式譲渡

売却側 | 買収側 | |

|---|---|---|

法人名 | エイコス | JALCOホールディングス |

所在地 | ⼤阪府⼤阪市 | 東京都中央区 |

事業内容 | 不動産賃貸事業 | 不動産の賃貸・管理・売買 遊技機器の販売・レンタル 貸金業などを行う 企業グループの持株会社 |

売上高 | 6億1,600万円 | 49億6,300万円(連結) |

2024年2月、JALCOホールディングスは、エイコスの全株式を取得し完全子会社化しました。取得価額は60億円です。なお、エイコスではホテルや飲食店などの運営事業も行っていましたが、それらの事業は株式譲渡に先立ち新設分割されています。

JALCOホールディングスとしては、グループで行っている不動産賃貸事業を拡大するため、大阪に有望な不動産を持ち賃貸業を行っているエイコスを買収しました。

買収スキーム・TOB

売却側 | 買収側 | |

|---|---|---|

法人名 | ベネフィット・ワン | 第一生命ホールディングス |

所在地 | 東京都新宿区 | 東京都千代田区 |

事業内容 | 福利厚生代行サービス事業 | 保険業を行う企業グループの持株会社 |

売上高 | 423億7,600万円(連結) | 9兆5,194億4,500万円(連結) |

2024年3月、第一生命ホールディングスは、ベネフィット・ワンに対してTOBを実施し、59,329,660株を取得しました。議決権は593,296個(全体の37.41%)で、取得に要した費用は1,289億2,335万1,180円です。

今後さらに、ベネフィット・ワンの大株主であるパソナグループが所有する51.44%の株式を取得後、株式併合によるスクイーズアウト(少数株主の持つ株式の強制買取り)を行って全株式を取得し、ベネフィット・ワンは上場廃止となります。

第一生命ホールディングスとしては、これまで行ってきた保険業以外の事業ジャンルを始めるため、ベネフィット・ワンの買収を決めました。

買収スキーム・株式交換

売却側 | 買収側 | |

|---|---|---|

法人名 | 森羽紙業 | 王子ホールディングス |

所在地 | 青森県五所川原市 | 東京都中央区 |

事業内容 | 段ボールシート、紙製品 段ボール箱、板紙製容器 包装資材の製造販売 | 紙類、パルプ類、その副産物の 製造・加工・売買を行う 企業グループの持株会社 |

売上高 | 20億1,000万円 | 1兆7,066億4,100万円(連結) |

2024年2月、王子ホールディングスは、森羽紙業との間で株式交換を実施し完全子会社化しました。株式交換比率は、王子ホールディングス:森羽紙業=1:1,803で、交付株式数は198万3,300株です。

王子ホールディングスとしては、グループで行う段ボール事業の拡大・強化のため、シナジー効果も見込める森羽紙業を買収しました。

買収スキーム・株式移転

共同株式移転完全子会社 | 共同株式移転完全子会社 | |

|---|---|---|

法人名 | 新日本建物 | タスキ |

所在地 | 東京都新宿区 | 東京都港区 |

事業内容 | 流動化事業、マンション販売事業 アセットホールディング事業 | Life Platform事業、SaaS事業 DXコンサルティング事業 |

売上高 | 211億500万円 | 185億6,500万円(連結) |

2024年4月、新日本建物とタスキは、経営統合のために共同株式移転を実施し、親会社(持株会社)としてタスキホールディングスを新設しました。新日本建物とタスキは事業会社として、タスキホールディングスの完全子会社になります。

共同株式移転比率は、新日本建物:タスキ=1:2.24です。新日本建物とタスキは、経営統合により不動産業界における独自ポジションの確立、企業価値のさらなる向上の実現を狙いとしています。

買収スキーム・株式交付

売却側 | 買収側 | |

|---|---|---|

法人名 | 日本ライフエレベーション | アサヒ衛陶 |

所在地 | 福岡県北九州市 | 大阪府大阪市 |

事業内容 | 太陽光発電システム・ オール電化システムの施⼯ 建築物の内外装・営繕⼯事 | 衛生機器・ 洗面機器の 製造・販売 |

売上高 | 非公開 | 22億8,286万円(連結) |

2024年4月、アサヒ衛陶は、株式交付により日本ライフエレベーションの株式51%を取得し子会社化しました。株式交付比率は、アサヒ衛陶:日本ライフエレベーション=965:1です。

アサヒ衛陶としては、中期経営計画で事業の多角化戦略を打ち出しており、その一環として日本ライフエレベーションの買収を行いました。

買収スキーム・第三者割当増資

増資企業 | |

|---|---|

法人名 | Global Vascular |

所在地 | 東京都新宿区 |

事業内容 | 医療機器の設計開発、研究、コンサルティング |

売上高 | 非公開 |

2023年11月、Global Vascularは、第三者割当増資により11億7,000万円の資金調達を行いました。以下の企業が増資を引き受けています。

- Diamond Medino Capital

- 田中貴金属工業

- ファストトラックイニシアティブ

- 東京理科大学イノベーション・キャピタル

- 三菱UFJキャピタル

- 東京理科大学インベストメント・マネジメント

各社の出資額詳細は公表されていません。今回の第三者割当増資による資金調達の目的は、アメリカの試験施設での動物実験や国内外の非臨床試験、治験開始への準備などです。

買収スキーム・事業譲渡

売却側 | 買収側 | |

|---|---|---|

法人名 | 宇部蒲鉾 | 北九州ニッスイ |

所在地 | 山口県宇部市 | 福岡県北九州市 |

事業内容 | かまぼこ・揚物・ちくわなどの 水産練り製品の生産・販売 | 魚肉練り製品・冷凍食品の製造 |

売上高 | 非公開 | 非公開 |

2024年3月、ニッスイの子会社である北九州ニッスイは、宇部蒲鉾の水産練り製品の生産・販売事業を取得しました。取得価額は公表されていません。事業譲渡にあたっては、土地・建物・生産設備なども取得しています。

北九州ニッスイとしては、現有工場の老朽化対応、稼働の平準化、事業拡大が見込めることを理由に買収を決めました。

買収スキーム・吸収分割

売却側 | 買収側 | |

|---|---|---|

法人名 | ヒナタオエナジー | 東京瓦斯 |

所在地 | 東京都港区 | 東京都港区 |

事業内容 | 太陽光エネルギーサービス事業 電力・ガス取次とサービスによる エネルギーサービス事業 | ガス事業 |

売上高 | 600万円 | 3兆2,896億3,400万円(連結) |

2024年4月、東京瓦斯は、完全子会社のヒナタオエナジーとの間で吸収分割を行い、太陽光エネルギーサービス事業を承継しました。完全親子会社間の吸収分割であるため、対価は発生しません。

東京瓦斯としては、太陽光エネルギーサービス事業の業務効率を向上させるには、親会社側で行った方が有効だと判断しました。

買収スキーム・新設分割

分割会社 | 新設承継会社 | |

|---|---|---|

法人名 | エン・ジャパン | エンSX |

所在地 | 東京都新宿区 | 東京都新宿区 |

事業内容 | 求人情報サイトの運営 人材紹介 | セールスメソッドの提供による 業績向上支援事業 |

売上高 | 677億1,600万円 | ー(新設会社のため) |

2024年4月、エン・ジャパンは簡易新設分割を実施し、新設子会社エンSXにセールスメソッド提供による業績向上支援事業を承継させました。エンSXは、発行済み株式の全てである4,500株をエン・ジャパンに交付しています。

エン・ジャパンとしては、業績向上支援事業のより迅速な意思決定や機動的な事業運営の実現には、事業を分社化することが最も有効だと考えたためです。

買収スキーム・共同分割

分割会社 | 分割会社 | 承継会社 | |

|---|---|---|---|

法人名 | リソー教育 | リソー教育企画 | インターTOMAS |

所在地 | 東京都豊島区 | 東京都豊島区 | 東京都豊島区 |

事業内容 | 教育事業 | 教育事業 | マンツーマン英語スクール 「インターTOMAS」の運営 |

売上高 | 198億1,400万円(連結) | 非公開 | ー(新設会社のため) |

2013(平成25)年10月、リソー教育とその子会社であるリソー教育企画は、共同分割を実施し、リソー教育が新設した子会社インターTOMASに、それぞれマンツーマン英語スクール「インターTOMAS」の運営事業と同営業部門を承継させました。

リソー教育としては、マンツーマン英語スクール「インターTOMAS」に関連する事業を新設する子会社に統合することが目的です。

M&Aスキーム・吸収合併

消滅会社 | 消滅会社 | 存続会社 | |

|---|---|---|---|

法人名 | 東京ガスリブソリューションズ | スミレナ | 東京瓦斯 |

所在地 | 東京都港区 | 東京都港区 | 東京都港区 |

事業内容 | 新規事業創出、 事業会社運営サポート | ガス機器・水回りの Webリフォーム事業 | ガス事業 |

売上高 | 4,000万円 | 7億3,600万円 | 3兆2,896億3,400万円(連結) |

2024年4月、東京瓦斯は、完全子会社の東京ガスリブソリューションズとスミレナを簡易・略式吸収合併し、2社が行っていた事業全てを取得しました。完全親子会社間の吸収合併であるため、対価は発生していません。

東京瓦斯としては、2社が行っていた事業を親会社である東京瓦斯に集約させることで、より効率的な事業展開が行えると判断しました。

M&Aスキーム・新設合併

消滅会社 | 消滅会社 | 新設存続会社 | |

|---|---|---|---|

法人名 | CYBERNET HOLDINGSCANADA, INC. | WATERLOO MAPLE INC. | WATERLOO MAPLE INC. |

所在地 | カナダ・オンタリオ州 | カナダ・オンタリオ州 | カナダ・オンタリオ州 |

事業内容 | 持株会社 | STEMコンピューティング・ プラットフォーム・ システムレベルモデリング &シミュレーションの開発・ 販売・コンサルティングサービス | STEMコンピューティング・ プラットフォーム・ システムレベルモデリング &シミュレーションの開発・ 販売・コンサルティングサービス |

売上高 | 非公開 | 非公開 | ー(新設会社のため) |

2019(令和元)年6月、サイバネットシステムは、新設合併のためカナダにWATERLOO MAPLE INC.を設立し、完全子会社であるCYBERNET HOLDINGSCANADA, INC.と、その完全子会社(サイバネットシステムの完全孫会社)であるWATERLOO MAPLE INC.を吸収させました。

この新設合併の目的は、カナダにおけるグループのガバナンス体制を再構築し、経営の効率化と企業価値向上を実現することです。

M&Aスキーム・資本提携

売却側 | 買収側 | |

|---|---|---|

法人名 | 北拓 | 商船三井 |

所在地 | 北海道旭川市 | 東京都港区 |

事業内容 | 風力発電機器サービス業 風力発電機メンテナンス | 海運業、海洋事業 洋上風力発電事業 不動産事業 |

売上高 | 非公開 | 1兆6,119億8,400万円(連結) |

2024年1月、商船三井と北拓は資本提携契約を締結しました。資本提携の内容は、商船三井が北拓の発行済み株式過半数を取得(出資)するというものです。

商船三井と北拓は、これまでも複数の共同事業(業務提携)を行ってきましたが、協業関係をより強い結び付きの下で行うため、資本提携に至っています。

M&Aスキーム・合弁会社

出資会社 | 出資会社 | 合弁会社 | |

|---|---|---|---|

法人名 | サーバ―ワークス | 富士フイルムビジネスイノベーション | 富士フイルムクラウド |

所在地 | 東京都新宿区 | 東京都港区 | 神奈川県横浜市 |

事業内容 | クラウドコンピューティング、 インターネット関連システム、 SaaS・ASPサービス・IT商品の 企画・開発・運用 | オフィスソリューション事業 グラフィックコミュニケーション事業 ビジネスソリューション事業 | Amazon Web Servicesや Microsoft Azureを中心に クラウドサービスの 導入支援・運用保守 |

売上高 | 172億9,500万円(連結) | 非公開 | ー(新設会社のため) |

2024年3月、サーバーワークスと富士フイルムビジネスイノベーションは、合弁会社として富士フイルムクラウドを設立しました。富士フイルムクラウドの資本金は1億円で、サーバーワークスの出資額は3,400万円、富士フイルムビジネスイノベーションの出資額は6,600万円です。

合弁会社設立の目的は、サーバーワークスが有する知見・技術力と、富士フイルムビジネスイノベーションが持つ販売網やITインフラ管理実績を組み合わせ、顧客に対しクラウドサービスをワンストップで提供できる業務体制を取ることにあります。

買収スキームのまとめ

買収スキームは種類も多く、類似しているスキームもあるため、検討の際に迷ってしまうことも多いでしょう。そのような際には、M&A・買収の専門家であるM&Aアドバイザーに相談し、買収スキームや買収のアドバイスを受けるのが得策です。

M&Aアドバイザー各社では、ほとんどが無料相談を実施しており、気軽に相談できる環境が整っています。M&Aの専門家による適切なアドバイスにより、買収・売却も順調に進められるでしょう。

M&A・事業承継のご相談ならM&Aファイナンシャル

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aファイナンシャルにご相談ください。

M&Aファイナンシャルが選ばれる4つの理由

②業界特化の高い専門性

③最短49日、平均約半年のスピード成約

④マッチング専門部署による高いマッチング力

>>M&Aファイナンシャルの強みの詳細はこちら

M&Aファイナンシャルは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。