事業譲渡で社員はどうなる?従業員の待遇への影響と注意すべき対応について解説!

M&Aは経営者の判断で行われるものですが、経営上の重要な要素である社員・従業員への影響を考慮すべきです。特に社員の転籍を伴う事業譲渡では注意が必要でしょう。本コラムでは、事業譲渡における社員の処遇、退職金や有給休暇の扱い、労働契約の内容など注意点を解説します。

目次

事業譲渡における社員・従業員への影響

M&Aによって、社員の勤め先が変わることを転籍といいます。M&Aスキーム(手法)にはさまざまな種類がありますが、社員の転籍が起こり得るのは、事業譲渡、会社分割、合併の3種です。本コラムでは、その中でも事業譲渡が社員に及ぼす影響を考察します。

まずは、事業譲渡が社員に与える影響を論ずる前に、事業譲渡の概要を確認しましょう。

事業譲渡とは

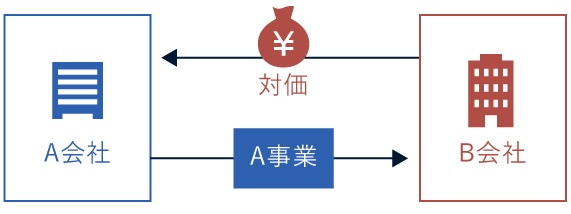

M&Aスキームの事業譲渡とは、売却側が行っている事業の運営権を買収側に譲渡するM&A取引です。事業譲渡側が複数の事業を行っている場合、全てまとめて譲渡することも、1つの事業だけの譲渡もできます。

事業譲渡と会社分割は似たM&Aスキームですが、その違いは事業譲渡は個別承継、会社分割は包括承継であることです。個別承継である事業譲渡では、事業運営に関連する資産・権利・義務などのどれを譲渡対象にするか1つずつ協議して決めます。

一方、会社分割は包括承継である性質上、事業部門を丸ごと売買取引するため、譲渡対象の個別協議は行いません。なお、法人格を持たない個人事業主の場合、採用できるM&Aスキームは事業譲渡のみです。

事業譲渡の特徴

事業譲渡の特徴として、相手の同意を得られれば、事業譲渡側は残しておきたい事業や資産などを譲渡対象から外せることです。また、譲渡されるのは事業の運営権だけであるため、会社の経営権は失いません。

買収側においても、事業譲渡側の同意を得られれば欲しい事業や資産のみを選んで買収できます。一方、会社分割は包括承継であるため、この買収対象の選択ができません。したがって事業譲渡では、会社分割と違って不要な資産や負債を取得せずにすみます。

このことは、包括承継ではリスクとなる簿外債務を引継ぐ可能性も、事業譲渡では起こらないということです。

事業譲渡の注意点

事業譲渡は包括承継ではないため、取引先との契約、社員との労働契約は買収側に引渡せません。それぞれ当事者から個別に同意を取りつけたうえで、買収側と新たに取引契約、労働契約を締結し直してもらう作業が発生します。

取引先や社員数が多ければ、それだけ作業が増えることになり、この煩雑さは注意点の1つです。また、事業譲渡では、事業の許認可も譲渡対象にできません。そのため、買収側が事業に必要な許認可を持っていなければ、新たに取得手続きする手間が発生するという注意点もあります。

さらに、買収側が社員獲得も目的としたM&Aの場合、事業譲渡側が転籍予定社員の説得に失敗し、多くの社員が転籍を拒否するような事態になると、事業譲渡交渉自体が失敗に終わることも注意点です。

以下の動画では、中小企業のM&Aでよく行われる株式譲渡と事業譲渡の比較解説をしています。ご参考までご覧ください。

事業譲渡が及ぼす社員・従業員への影響

事業譲渡が実施される場合、事業譲渡側で譲渡事業が担当業務である社員は、買収側への転籍対象者となります。買収側としては、事業の運営権を買収しても、その担当社員がいなければ事業を行えませんから当然のことです。しかし、これは経営者の論理といわざるを得ません。

転籍対象となった社員が、そのことを予測したり希望したりして事業譲渡側企業に入社したということはないでしょう。つまり、転籍対象の社員にとっては、人生を左右する岐路に立たされるといっても過言ではない状況です。事業譲渡は、それだけ転籍対象の社員に大きな影響を及ぼします。

良い影響も多い

詳細は後述する「事業譲渡での社員・従業員のメリット」で説明しますが、事業譲渡による転籍は、社員にとって良い影響をもたらすことが多いのも実状です。

転籍に対する社員の心理的な葛藤や、現在の在籍企業に対する愛着心など精神的な問題を解決できるならば、事業譲渡による転籍はチャンスを得る契機となることもあり、利点をよく吟味して判断するのが肝要といえます。

事業譲渡時の社員・従業員の転籍条件

事業譲渡側の社員が買収側に転籍する場合、形式上、事業譲渡側企業を退職し買収側企業に入社する流れです。入社にあたっては、当然ながら買収側企業との間で労働契約を結びます。

その際、社員が事業譲渡側企業在籍時に有していた以下の項目について、どこまで買収側企業に引継がれるかが転籍のポイントです。

- 給与・待遇

- 未払い賃金

- 有給休暇

事業譲渡で転籍する従業員の労働契約の承継内容を確認します。

給与・待遇

事業譲渡で転籍する社員の買収側との労働契約において、前職時の給与や待遇は最低でもそのまま引継がれるのが一般的です。事業譲渡側企業在籍時に、転籍後の労働契約内容を提示したうえで、社員から転籍の同意を取りつけるという手続きが行われます。

仮に給与が下がる、待遇が変わるなどの条件だった場合、転籍に同意する社員はいないでしょう。そのため、給与・処遇は最低限そのまま引継がれます。

未払い賃金

未払い賃金を買収側が引継ぐ場合は、条件付きで行われます。本来、未払い賃金は事業譲渡側企業の債務です。買収側企業に支払い義務はありません。

社員が転籍するまでに事業譲渡側企業から未払い賃金が精算されず、転籍後、買収側企業が未払い賃金を支払う場合は、その金額分、事業譲渡の対価は減額されます。したがって、買収側による未払い賃金の肩代わりは、事業譲渡契約に反映される項目です。

有給休暇

社員が転籍するまでに消化しきれない有給休暇は、買収側企業に引継がれるでしょう。これは、一般的な転職ではあり得ません。

しかし、給与や処遇と同様に、社員から転籍の同意を取りつける際、残存している有給休暇の取り扱いも条件に含まれるため、買収側企業としては引継がざるを得ないというのが実情です。ただし、転籍後の社員の新たな有給休暇の取得は、買収側企業の規定によります。

事業譲渡後の社員・従業員の処遇

ここでは、事業譲渡により社員がどのような処遇を受けるのかを確認しましょう。譲渡対象事業に従事する社員の処遇と、転籍に同意しない社員の処遇に分けて説明します。

譲渡対象事業に従事する社員の処遇

譲渡対象事業に従事する社員の処遇は、以下のいずれかになります。

- 転籍

- 再雇用

- 出向

- リストラ(整理解雇)

それぞれ、どのような処遇であるか、その内容を説明します。

転籍

あらためて事業譲渡における転籍とは、譲渡される事業の担当者である社員が、事業譲渡側企業との労働契約を解除、つまりは退職し、買収側企業と新たに労働契約を締結、つまりは入社することです。ただし、事業譲渡側企業は、転籍を社員に強要できません。

民法625条により、雇用主は社員の同意なしで他社に労働契約を譲渡できないことが定められています。したがって、転籍が行われるためには、社員との退職手続きをするより先に、転籍を打診し同意を得なければなりません。

転籍同意書

社員からの転籍への同意は、口約束ではいけません。その際に用いられるのが転籍同意書あるいは転籍承諾書です。

転籍への同意を打診する際には、転籍先の情報(社名、所在地など)、転籍先での社員の処遇(役職、配属部署、担当業務、勤務地、給与額など)、退職金や有給休暇の取り扱い、転籍予定日などを伝えます。

そして転籍同意書は、単に転籍に同意する旨の文章にとどまらず、伝えられた条件も併記して転籍後の社員の処遇についてエビデンスの役割も持った書面にするのが通例です。

転籍時の注意点

厚生労働省の告示「事業譲渡又は合併を行うに当たって会社等が留意すべき事項に関する指針」では、事業譲渡を行う際、労働組合または社員代表(労働者代表)と事前協議することが述べられています。

社員代表とは、労働組合が組織されていない企業の場合に、過半数の社員から代表として認められ労使交渉を行う立場の社員のことです。「指針」では、事前協議で企業側が最低限、伝えることとして以下を挙げています。

- 事業譲渡を行う理由

- 転籍予定者リスト

- 労働協約の承継

- 事業譲渡側、買収側の債務履行見込み

厚生労働省では、告示の概要を説明するパンフレットも別途、発行しています。一読してみましょう。

再雇用

転籍と類似する処遇として、再雇用があります。再雇用は、事業譲渡側企業と買収側企業において、給与規程や就業規則などが大きく異なっている場合に用いられるものです。

再雇用では、社員の前職での処遇を引継ぐのではなく、買収側企業の給与規程や就業規則などを基にして新たに労働契約内容を決めます。事業譲渡側企業が小規模企業で買収側企業が上場企業といったケースでは起こり得ることです。

ただし、再雇用の場合も社員の事前同意が必要なことは、転籍と変わりません。

出向

社員が転籍や再雇用は拒否するものの、担当業務は継続したいというケースでは、処遇として出向が用いられます。出向とは、事業譲渡側企業に所属したまま買収側企業に赴き、従来の業務を担当することです。買収側企業から事業譲渡側企業に、該当社員分の報酬が支払われます。

社員にとって自身が選んで入社した企業を退職するという選択は、簡単にはできないものです。出向であれば社員は退職しなくてすみ、買収側企業も人材を確保できます。また、出向後、一定期間が経過してから再度、転籍を検討するという方法もあるでしょう。

リストラ(整理解雇)

事業譲渡直後のことではなく将来の処遇として、事業譲渡側企業から転籍や再雇用した社員が、買収側企業においてリストラ(整理解雇)される可能性もあります。

リストラが行われる理由としては、買収した事業で余剰社員が判明してしまった場合や、社員自身の能力の低さが判明した場合、事業部門の縮小が決まった場合や事業の業績が悪いためのコストカットなどがあり得るでしょう。

転籍に同意しない社員・従業員の処遇

事業譲渡時、転籍に同意しない社員の処遇は、以下の2つのいずれかです。

- 残留

- 退職

それぞれの処遇の内容について説明します。

残留

事業譲渡側企業において、社員が転籍・再雇用・出向のいずれも拒否する場合、選択肢の1つは残留です。ただし、残留できるのは、事業譲渡側企業において、その社員が就ける仕事がある場合に限られます。

仮に事業譲渡側企業が全事業を譲渡し、当面、休眠会社とするつもりであれば、残留した社員に行わせる仕事もなく企業側も収入がないため給与が支払えません。

また、譲渡した事業とは別の事業が残っていたとしても、その業務に不慣れな残留社員に対し、今までと同等の処遇は難しいという問題が生じます。

退職

事業譲渡時、社員が転籍・再雇用・出向を拒否した場合において、以下のようなケースでは退職を選択するでしょう。

- 事業譲渡側が全事業を譲渡したため残留しても行う仕事がない

- 残留して別の事業部門に異動する場合、処遇の変更(低下)が提示された

企業側としても新たに未経験の業務を行う社員に対し、これまでの業務への評価である現在の処遇維持は難しいところです。

1つ気をつけたいのは、この場合の社員の退職は自己都合と見えなくもありませんが、事業譲渡に端を発した退職=転籍・再雇用・出向を拒否した場合の選択肢は退職しかなかったという解釈もできます。後者の場合は解雇予告手当が発生するため、注意が必要です。

事業譲渡による社員・従業員の退職

ここでは、事業譲渡により転籍する社員の事業譲渡側企業での退職手続きについて、以下の項目を確認します。

- 退職日の決め方

- 退職金の取り扱い方

それぞれの注意点を説明します。

退職日の決め方

事業譲渡で転籍する社員の退職日は、転籍への同意を求められた時点で会社側から提示されていることがほとんどでしょう。事業譲渡側と買収側が締結する事業譲渡契約では、事業譲渡の効力発生予定日(クロージング日=対価支払いその他の契約内容を履行する日)を決めて記載します。

そして、事業譲渡の効力発生日は、買収側において該当事業を開始する日です。事業を開始するにあたっては、業務を担当する社員がいなくてはなりません。したがって、事業譲渡の効力発生予定日までに社員が転籍している必要があり、それに間に合うように退職日が決められます。

退職金の取り扱い方

転籍する社員の退職金の扱いは、以下のいずれかになります。

- 事業譲渡側が退職金を支払う

- 買収側が退職金を承継する

それぞれの注意点を確認しましょう。

事業譲渡側が退職金を支払う

転籍する社員は、事業譲渡側企業を退職して買収側企業に入社します。社員が退職する場合、事業譲渡側企業の通常の退職手続きの1つとして行われるのが、退職金規程にのっとった退職金の支払いです。転籍する社員も退職者であることに変わりはないので、退職金が支払われます。

ただし社員本人としては、事業譲渡が行われず長く在籍していれば、もっと多額の退職金が受け取れるはずです。この点において転籍時の退職金の支払いは、社員が取り扱い方の変更を申し出る可能性があります。

買収側が退職金を承継する

転籍する社員が、転籍時の退職金受取りを望まない場合、買収側企業が退職金を引継ぐという選択肢があります。ただし注意点として、買収側が引継ぐのは、転籍時に支払われるはずであった事業譲渡側企業の退職金規程によって算定された退職金額です。

買収側企業の退職金規程が適用されるのは、あくまでも転籍社員が買収側企業に入社して以降になります。買収側企業が転籍社員の退職金を引継ぐ場合、その費用は事業譲渡対価から差引かれるか、事業譲渡契約締結時点で事業譲渡側企業が買収側企業に支払うかのいずれかです。

退職金支払いにおける注意点

退職金に対する所得税の控除額は、会社への在籍期間が20年を超えると有利になるようになっています。具体的には、在籍20年までは在籍年数×40万円が控除額ですが、21年以降分は在籍年数×70万円が控除額です。

この点でも、転籍する社員が転籍時に退職金を受け取ってしまうと、在籍年数はそこで途切れてしまいます。一方、買収側企業が退職金を引継いでくれれば在籍年数も継続され、20年を超えれば手取り額が多く残るでしょう。

ただし、所得税法基本通達の定めにより、買収側企業で前職との在籍年数を通算できるのは、その旨が買収側企業の退職金規程で明確に定められている場合のみとなり、この点が注意点です。

引継ぎ業務の内容による退職手続きの違い

ここでは、事業譲渡による転籍を拒否して退職する社員の退職手続きについて、引継ぎ業務の内容による違いを確認します。考えられるケースは以下の2とおりです。

- 買収側社員・従業員との引継ぎ業務がある場合

- 買収側社員・従業員との引継ぎ業務がない場合

それぞれの退職手続きの違いを説明します。

買収側社員・従業員との引継ぎ業務がある場合

退職する社員が買収側社員への引継ぎ業務がある場合、退職日の設定がポイントです。退職する社員は有給休暇の消化をします。その点を踏まえて退職日を設定しないと、引継ぎ期間不足に陥るかもしれません。

仮に引継ぎ期間が足りない場合は、退職日を延長するか、引継ぎが終わるまで特別短期雇用者として新たに労働契約を締結する必要があります。また、引継ぎは事業譲渡の効力発生日までに終えるのがマストです。そのために、社員の有給休暇消化時期の調整手続きが生じることもあります。

買収側社員・従業員との引継ぎ業務がない場合

退職する社員が買収側社員への引継ぎ業務がない場合も、社員の有給休暇消化を鑑みながら、十分な引継ぎ業務期間を確保できる退職日の設定が肝要です。また、合わせて事業譲渡の効力発生日との兼ね合いも生じます。

譲渡された事業部門が移転せず、従来の事業所のまま運営を続ける場合、そこは買収側企業の事業所です。そうなると、基本的に他社(事業譲渡側企業)の社員は内部に出入りできません。引継ぎ業務が残っている場合、支障が生じるため、退職日の設定には注意しましょう。

事業譲渡での社員・従業員のメリット・デメリット

ここでは、事業譲渡側企業の社員が事業譲渡による転籍で得られる良い影響・メリットと、事業譲渡によってもたらされるかもしれない悪い影響・デメリットを取りあげます。

メリット

事業譲渡側企業の社員が、事業譲渡による転籍で得られる主な良い影響・メリットは以下のとおりです。

- 大手企業への入社

- 組織再編・再配置による希望部署への配置換え

- キャリアアップ

各メリットの内容を説明します。

大手企業への入社

事業譲渡による転籍には、大手企業・上場企業への入社というメリットがあります。事業譲渡側企業の転籍対象社員が将来の転職を考えていた場合、現在の業務を担当したまま転職が実現するのです。

一般にM&Aの場合、買収側企業は規模が大きく、上場企業であることも多いでしょう。転職活動を行わず、また基本的に入社時の選考もなしで大手企業へ入社できるのは、人生においてもメリットです。それは、将来の転職を想定していなかった社員であっても同様の意味合いがあります。

組織再編・再配置による希望部署への配置換え

事業譲渡後、買収側企業で行われる組織再編・社員の再配置によって、事業譲渡側企業から転籍した社員が希望部署への配属、希望業務の担当など、希望がかなう配置換えが可能となるメリットがあります。転籍を打診される社員は、事業譲渡後も基本的には現在の業務を担当する前提です。

しかしながら、転籍の打診を1つの契機として捉え、事業譲渡後、希望する業務や部署への配置換えを要望する機会にできます。業務が似ていても部署が別であったり、同じ部署の中でも別の業務に就きたかったりなど、各自の希望を伝えるチャンスです。

キャリアアップ

事業譲渡による転籍には、キャリアアップというメリットもあります。事業譲渡側企業に比べて、買収側企業の規模は大きいはずです。売上高や市場シェア、事業目標などが以前より何段階も高く、その意味での労働環境も一変します。

そのような場に身を置いて仕事をすることは、今までと同じ業務であっても意識が変わり、得難いキャリア形成に役立つでしょう。

また、現在は社員のリスキリングの重要性が強く叫ばれている時代です。大企業においては、研修制度や教育制度などリスキリングの体制が充実しているケースが多く、その点もキャリアアップにつながります。

デメリット

事業譲渡側企業の社員が、事業譲渡によって被るかもしれない悪い影響・デメリットには以下のようなものがあります。

- 労働条件が変わる可能性

- モチベーションが下がる可能性

- 失業の可能性

各デメリットの内容を確認しましょう。

労働条件が変わる可能性

事業譲渡で転籍する社員は、何らかの労働条件が変わる可能性があり、その内容次第ではデメリットの影響を受けるでしょう。事業譲渡による社員の転籍時、基本的には給与額や処遇などの労働条件は維持されるはずです。ただし、勤務場所が変わる可能性はあります。

事業譲渡側企業の事業所が、事業譲渡後もそのまま買収側の事業所として維持される場合もありますが、買収側企業としては経営統合を円滑に進めるためにも、新たな事業所で組織再編を行うこともあるでしょう。勤務場所が変わった場合、引越しが必要になる社員もいます。

モチベーションが下がる可能性

事業譲渡による転籍によって社員のモチベーションが下がる可能性があり、それはデメリットです。新しい職場環境や企業風土、場合によっては業務システムが変わる可能性もあり、それらがストレスとなって社員のモチベーションを下げる可能性があります。

社員のモチベーションの低下は労働生産性の低下をもたらし、会社にとってもデメリットです。買収側企業としては何らかの対策を行うべきでしょう。

また、転籍せずに事業譲渡側企業に残留した社員も、会社の規模が小さくなった労働環境や配置換えなどでモチベーションを低下させる可能性があります。

失業の可能性

事業譲渡が行われることで、最終的に社員が失業してしまう可能性があることはデメリットといえます。失業する可能性とは、具体的には以下のとおりです。

- 転籍してからの一定期間後、買収側企業でリストラされる

- 事業譲渡側企業の社員の転籍後、もともと買収側企業で働いていた社員が余剰人員となりリストラされる

- 転籍を拒否して退職する

- 転籍を拒否した結果、事業譲渡側企業からリストラされる

失業は、社員の人生にも大きな影響を与えるものです。失業を回避する判断を心がけましょう。

事業譲渡で社員・従業員をリストラするには

買収側企業が、事業規模の拡大を目的にM&Aを行う場合、必ずしも事業譲渡側企業の社員全員の転籍が必要でないことがあります。特に同一事業の買収では、事業譲渡側企業の社員全てを受け入れると余剰人員が生じてしまい、無駄なコストが発生してしまうためです。

そのような転籍可能社員数に制限がある事業譲渡の場合、事業譲渡側企業では、譲渡事業に従事していて残留する社員に対し、経営上、リストラを行わざるを得ないでしょう。リストラの具体的な手段としては、以下の4つがあります。

- 退職勧奨

- 早期退職

- 希望退職

- 整理解雇

各リストラ手段の内容を確認しましょう。

退職勧奨

会社側から社員に対し、退職を勧める・提案することを退職勧奨といいます。事業譲渡で譲渡した事業に従事していたにもかかわらず、転籍できずに残留した社員には会社側でもあてがう仕事がありません。

経営を維持するうえでは社員に退職してもらうしかなく、その旨を説明し自主的に退職(自己都合退職)することを打診します。

気をつけなければいけないのは、社員が退職を強要されたと受け止めかねない対応をしないことです。退職強要は不当な退職勧奨として訴えられる可能性があります。執拗な対応は控えましょう。

早期退職

リストラの一環として、早期退職制度を行っている企業もあります。定年前に社員が自主的に退職するのが、早期退職です。早期退職制度を行っている企業のほとんどは、早期退職する社員に対し何らかのアドバンテージを設けています。

アドバンテージの具体例としては、退職金の割増し、就職先の仲介などです。社員が自主的に退職する=自己都合退職という点では、退職勧奨による退職と変わりません。ただし、退職金の割増し支払いを行う分、会社としては出費が膨らみます。

希望退職

会社が全社員に向けて退職者を募集し、それに応じて社員が会社を辞めることを希望退職といいます。希望退職の特色は、会社都合退職扱いになることです。また、会社側が辞められてもらっては困ると考える社員が希望退職に応じようとする際には、逆に引止めを行います。

その際、社員が引止めに応じず退職する場合は、希望退職ではありながらも例外的に自己都合退職になるため注意が必要です。会社都合退職扱いの希望退職では、退職金が上積みされ、失業給付金は7日間の待機のみで受け取れます(自己都合退職の待機期間は2~3カ月)。

整理解雇

会社が経営を維持するためには、社員の削減を行うしかないという状況のときに行う解雇を整理解雇といいます。解雇は、会社側が一方的に労働契約を解除する行為です。ただの解雇ではなく整理解雇とみなされるためには、以下の要件全てを満たしていなければなりません。

- 社員を解雇する必然性

- できる限り解雇しない策を行ったかどうか

- 解雇される社員の選考基準が合理的・公平

- 解雇手続きの妥当さ

これらの要件は、過去に行われた解雇をめぐる裁判の判例の積上げで定まったものです。要件を満たさずに行った整理解雇は、裁判で撤回や損害賠償支払い命令を受けるため注意しましょう。

事業譲渡での社員・従業員の転籍失敗要因

事業譲渡においては、社員の転籍が想定どおりに進まないことがあります。その要因を知っておくと、実際に事業譲渡をする際に社員の転籍で失敗しない対策が練れるでしょう。事業譲渡での社員転籍が失敗する要因には、以下のようなものがあります。

- 企業風土

- 経営ビジョン

- 処遇内容の変更

- 優秀な社員の退職

- PMI計画の不備

それぞれの失敗要因について内容を説明します。

企業風土

企業風土とは、社風、企業文化などとも呼ばれる、その企業独特の業務習慣、暗黙のルールや価値観などを意味します。第三者から見ると一風、変わった内容であったとしても、その企業においてはそれが常識です。

また、同じ業種だったとしても、企業風土が似ているとは限りません。事業譲渡によって転籍した社員の場合、どうしても前職の企業風土になじんでいるため、転籍後、買収側の企業風土との間に大きな差異があるとモチベーションの低下を起こす可能性があります。

経営ビジョン

会社および経営者によって、経営ビジョンは異なるものです。同一企業での在籍期間が長い社員ほど、それは深く浸透しているでしょう。これは企業風土とよく似た事象です。

事業譲渡によって転籍した社員は、前職における経営ビジョンと買収側企業とのそれに方向性の違いがあると、戸惑ってしまうでしょう。買収側企業としては、経営ビジョンを単に押しつけるのではなく、理念や具体的な目標なども含めて説明し、社員の理解を得るようにすることが肝要です。

処遇内容の変更

事業譲渡による社員の転籍時、給与額その他の処遇は維持されるのが一般的です。ただし、当然のことながら、転籍後の人事考課は買収側企業の規定に沿って行われます。事業譲渡側企業が中小企業の場合、あまり細かな人事考課制度が敷かれていないことも少なくありません。

一方、買収側企業が大手企業であれば、人事考課制度は細かく設計されているはずです。この人事考課制度の違いにより、転籍後の査定で社員の処遇が変わる可能性があります。処遇の変わり方次第では、モチベーションを落とす社員も出るでしょう。

優秀な社員の退職

事業譲渡、株式譲渡といったM&Aにおいて、買収側は人材獲得を目的に行う場合もあります。また、買収した事業を運営していくためには、譲渡側企業の優秀な社員の存在は欠かせないものです。

ただし、事業譲渡の場合、社員は転籍します。転籍とは、現在の所属企業を退職することです。優秀な社員の場合、同じ退職をするのであれば、自身の望む企業への転職を考える可能性があります。

優秀な社員が買収側企業に転籍せず他社に転職した場合、買収側企業にとっては大きな痛手です。優秀な社員の転籍への対応は慎重に行わなければなりません。

PMI計画の不備

PMI(経営統合プロセス、Post Merger Integrationの略)の成り行きは、M&Aの成否を決めるものです。PMIでは、経営マネジメントの統合、業務システムの統合、意識の統合を行います。上述した企業風土は、意識の統合に属するものです。

PMIを成功に導くには、PMI計画が重要な役割を持ちます。したがって買収側企業は、PMI計画の策定に尽力しなければなりません。PMI計画が不十分だと、事業譲渡は失敗に終わるでしょう。

事業譲渡で社員・従業員に対する際の注意点

事業譲渡側企業において、社員には注意して対することが必要です。以下が、具体的な注意点になります。

- 社員・従業員の観点に立つ

- 事業譲渡による社員・従業員への良い影響やメリットをよく説明する

- 事業譲渡の発表時期・方法に注意する

それぞれの注意点の内容を説明します。

社員・従業員の観点に立つ

事業譲渡は経営上の判断として行われるものです。しかし、経営者の観点からのみで社員に事業譲渡の説明をしても、社員の心には響かないでしょう。

特に転籍対象の社員は、会社を去る寂しさ、今後の不安や心配、転籍扱いへの不満や怒りなど、感情が複雑に渦巻いているものです。そのような社員の精神面の動揺をおもんばかりましょう。

以下の動画では、従業員目線でのM&Aについて解説しています。ご参考までご覧ください。

事業譲渡による社員・従業員への良い影響やメリットをよく説明する

社員にとって、予期していなかった転籍は戸惑ってしまうものです。しかし実際には本コラムでも述べたように、大企業への入社、希望部署・業務への配属、キャリアアップなど、事業譲渡による転籍ではさまざまなメリットが得られます。

デメリットの懸念もありますが、それを大きく上回る効果を持つメリットがあることをよく説明しましょう。

事業譲渡の発表時期・方法に注意する

事業譲渡の実施を発表するタイミングおよび対象は以下の3段階です。

- 交渉中:経営陣のみ

- 基本合意書取り交わし:各部門責任者

- 事業譲渡契約締結:全社員

基本合意書取り交わし時に部門責任者に伝えるのは、買収側が行うデューデリジェンス(経営状態の調査)に対応する当事者だからです。全社員に伝える際には、情報の誤解・認識の差異を生まないよう一堂に集めて行いましょう。

事業譲渡の社員・従業員への影響まとめ

事業譲渡による転籍は、社員の人生にとって大きなイベントです。経営サイドとしては、それだけ社員に大きな影響を与えるのが事業譲渡だと理解して対応しましょう。

また、事業譲渡の転籍によって社員が得られるメリット、喫するかもしれないデメリット、それぞれの説明をきちんと行うことは、経営者の使命です。社員が納得して転籍を受け入れられるよう対応しましょう。

M&A・事業承継のご相談ならM&Aファイナンシャル

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aファイナンシャルにご相談ください。

M&Aファイナンシャルが選ばれる4つの理由

②業界特化の高い専門性

③最短49日、平均約半年のスピード成約

④マッチング専門部署による高いマッチング力

>>M&Aファイナンシャルの強みの詳細はこちら

M&Aファイナンシャルは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。