M&Aの「のれん」をわかりやすく解説!会計処理や償却期間はどうなる?

M&Aを検討するうえで「のれん」の意味合いを把握しておくことは重要です。本コラムでは、M&Aにおけるのれんの意味や償却期間、会計基準や会計処理、そして注意が欠かせない負ののれんとのれんの減損など、M&Aにおけるのれんを包括的に解説します。

目次

M&Aの「のれん」とは

会計学では「のれん」という言葉が用いられています。のれんは、M&Aにおいても重要な意味を持つ用語です。会計学でののれんは、対象企業の潜在的な企業価値を示します。潜在的な企業価値は、有形資産のように目に見えるものではありません。

つまり、のれんは、無形資産です。M&Aでは、対象企業の価値を金額換算するにあたり、無形資産をどのように評価して金額化させるかが非常に重要なプロセスとなります。

のれんの意味

一般的で端的な意味でののれん(暖簾)とは、店舗の店先に吊り下げられた布のことです。当初は日よけや目隠しとして使われ始めましたが、その店のシンボルとして掲げられるものに転じました。

店のシンボル・象徴とは、ブランド力を意味します。店のブランド力は、長年の営業によって培われた信用力のことです。そのことから、会計学で企業の潜在的な価値を意味する用語として、「のれん」が用いられるようになったといわれています。

以下の動画では、のれんの解説をしています。ご参考までご覧ください。

のれんの分類

のれんには以下の分類があります。

- 会計におけるのれん

- 税務におけるのれん

- 中小企業のM&Aにおけるのれん

それぞれののれんの意味合いを説明します。

会計におけるのれん

のれんはM&Aの際に現出します。具体的には、M&Aの対価と買収対象企業の時価純資産額の差額がのれんです。ちなみにのれんは、超過収益力と言い換えられることもあります。時価純資産額とは、対象企業の資産と負債を全て時価に換算し、資産額から負債額を引算した金額のことです。

のれんは無形資産ですから、貸借対照表上では資産の部に計上されます。日本の会計基準ではのれんは償却処理を行いますが、詳しくは後述しますのでそちらをご覧ください。

なお、中小企業を買収対象とするM&Aでよく用いられる手法である株式譲渡の場合、その対価は子会社株式の取得費用であるため、のれんは発生しません。

貸借対照表では、子会社株式という名目で資産の部に計上されます。ただし、連結財務諸表では、のれん計上があり得るため注意が必要です。

税務におけるのれん

税務におけるのれんも、M&Aの対価から買収対象企業の時価純資産額を引算した金額のことです。ただし、税務上ではのれんを資産調整勘定、または負債調整勘定といいます。負債調整勘定となるのは、計算結果がマイナスになる場合です。

のれんがマイナスの数値になる場合、負ののれんといいますが、詳細は後述します。

税務におけるのれんと会計におけるのれんの注意点は、上場企業の場合、税務での時価純資産額と会計での時価純資産額の数値が違うことがあり、その場合、税務ののれん額と会計ののれん額が別の数値になることです。ただし、中小企業では、ほとんどこの現象は起きません。

中小企業のM&Aにおけるのれん

ここで、中小企業のM&Aでのれんに該当するものは何なのか、具体的に例示します。M&Aの対象企業において、のれんに該当する無形資産とは以下のようなものです。

- 技術力

- 開発力

- 研究力

- 企画力

- 営業力・営業ネットワーク

- 販売力・顧客リスト

- 宣伝力

- 従業員の持つスキルや資格

- 組織

- 取引先リスト

- ブランド力

- 知名度

- 会社のイメージ・社風

- 許認可

企業の事業活動においては、ここに挙げたような数々の無形資産が連携されています。その働きにより企業価値が形成され、M&Aではのれんとして現出するものです。

のれんの償却とは

のれんは、会計処理上では無形固定資産とみなされます。日本会計基準を用いて会計処理(決算)を行う場合、のれんは最大20年間以内で、減価償却処理しなければなりません。これが、のれんの償却です。

減価償却とは、固定資産を購入(のれんでは発生)した際に、その金額を全額、経費計上するのではなく、税法で定められた年数に分けて経費計上することを意味します。また、減価償却の計上は、年単位ではなく月単位(毎月計上する)です。

負ののれん

負ののれんとは、M&Aの対価から買収対象企業の時価純資産額を引算した数値がマイナスとなる場合のことです。言い換えれば、M&Aの対価が買収対象企業の時価純資産額を下回っていることになります。

負ののれんが発生するのは、簿外債務の現出、訴訟リスクの発覚、海外の主要取引先における地政学リスクなどにより、対価が割り引かれた結果です。負ののれんの会計処理は、全額を益金として一括計上します。

M&Aにおけるのれんの扱い

M&Aで現出するのれんは、買収対象企業に支払う対価が決まらないと計算できません。M&Aにおける対価は、売却側と買収側の交渉によって決まります。M&Aの対価交渉において、双方が単に希望額を主張し合うだけでは議論は平行線のままです。

そのため、交渉に先立って、双方とも個別に買収対象企業の企業価値評価を行います。企業価値評価とは、対象企業の価値を金額に換算することです。M&Aの売り手・買い手は、それぞれの企業価値評価結果を基に希望額を決め、対価交渉に臨みます。

M&Aでののれん算定の基となる企業価値評価

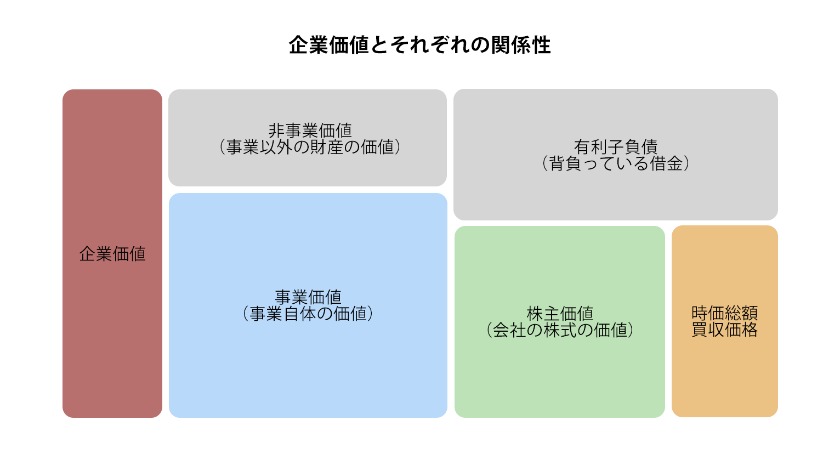

ここでは、企業価値評価方法の概要を説明します。上図は企業価値とそれに関連する概念の関係性を示したものです。これを計算式に表すと以下のようになります。

- 事業価値+非事業用資産総額=企業価値=株式価値(または株主価値)+有利子負債総額

- 株式価値=時価総額(上場企業の場合)=株式市場の株価×発行済み株式数

企業価値評価では、まず、事業価値や株式価値を算出します。そこに非事業用資産総額や有利子負債総額を加算することで企業価値を算定する流れです。

上場企業は時価総額を簡単に計算できるため、企業価値もすぐに判明します。しかし、非上場企業はそれができないため、企業価値評価を行うための専門的な算定方法が必要です。数多くある企業価値評価方法は、以下の3体系に分類されています。

- コストアプローチ

- マーケットアプローチ

- インカムアプローチ

各アプローチの特徴と代表的な企業価値評価方法を紹介します。

コストアプローチ

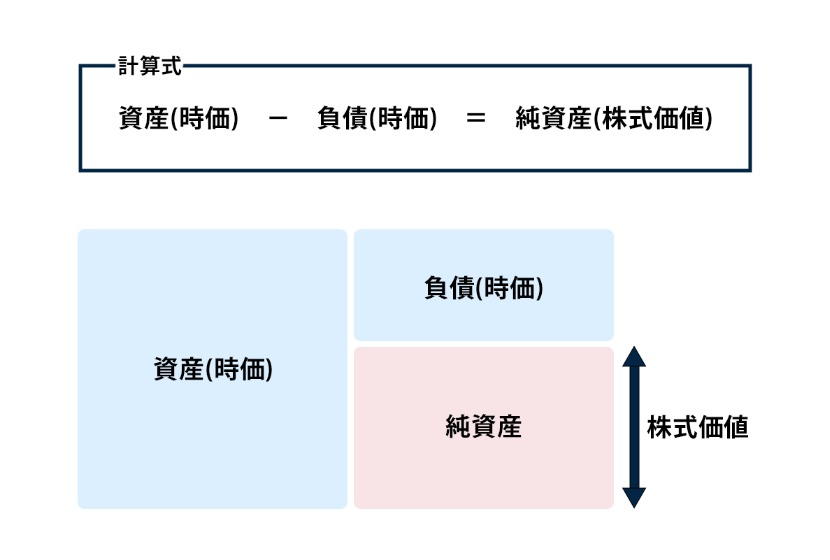

コストアプローチは、「株式価値=純資産額」という観点で企業価値評価を行います。資産総額から負債総額を引算して純資産額を算出し、そこに有利子負債総額を加算した結果が企業価値です。コストアプローチは計算が簡単なこと、客観的な数値を用いた算定という特徴があります。

ただし、資産と負債の簿価(帳簿価額)は、それぞれの取得した時点、つまり過去の価値を示すものです。また、含み益、含み損を加味した時価に換算すれば、現在の価値を示します。

しかし、M&Aの企業価値評価では今後の収益力も評価に加味したいところですが、コストアプローチではそれができません。コストアプローチ手法の代表的なものは、上図で示した時価純資産法です。

時価に換算した資産と負債から時価純資産額を算出し、それを株式価値として企業価値を算定します。M&Aののれんは、対価から時価純資産額を引算した数値です。仮に時価純資産法で算定した企業価値を対価とした場合、のれんは有利子負債総額と同額ということになります。

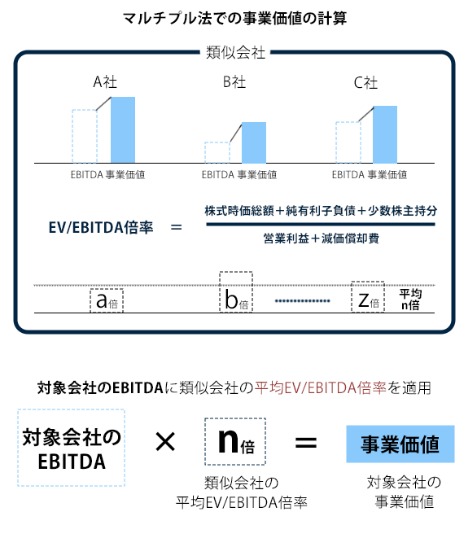

マーケットアプローチ

マーケットアプローチは、マーケット(市場)で公表されている数値を用いて企業価値評価を行います。具体的には、対象企業と類似する上場企業を探し、その財務情報を参照して事業価値を算出後、非事業用資産総額を加算した結果が企業価値です。類似性は以下の観点で探します。

- 業種

- 事業規模

- ビジネスモデル

マーケットアプローチは、客観的な情報を用いることから信頼性の高い評価を期待できますが、対象企業が中小企業の場合、類似する上場企業が見つかりにくく、見つからなければ企業価値評価そのものが行えません。

マーケットアプローチの代表的な方法は、マルチプル法(類似会社比較法)です。対象企業と類似する上場企業を複数探し、上図で示した計算式で各社のEV/EBITDA倍率を算出後、その平均値を計算します。

そのEV/EBITDA倍率の平均値と対象企業のEBITDAを掛算した結果が、対象企業の事業価値です。EBITDAの意味および最も簡単な計算式は以下のようになります。

- EBITDA=Earnings Before Interest,Taxes,Depreciation and Amortization

- EBITDA=利払い前、税引き前、減価償却前利益

- EBITDA=営業利益+減価償却費

以下の動画では、EBITDAの解説をしています。ご参考までご覧ください。

以下の動画では、マルチプル法の解説をしています。ご参考までご覧ください。

インカムアプローチ

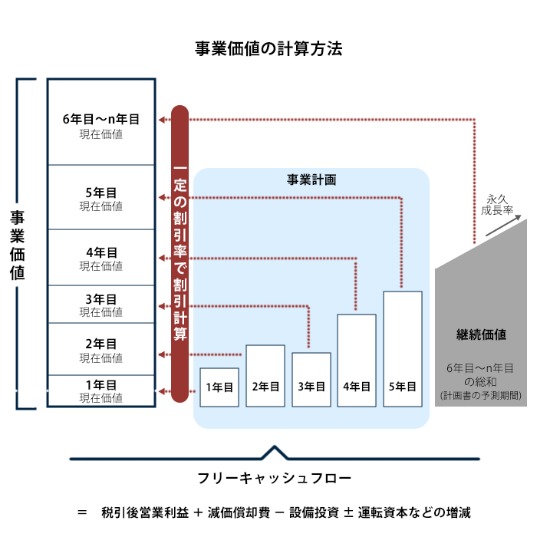

インカムアプローチは、企業の事業計画を基に企業価値評価を行います。具体的には、事業計画で予測されている収支を基にして事業価値を算出し、そこに非事業用資産総額を加算した結果が企業価値です。

将来の収益力を評価に用いていることから、M&Aに適しています。ただし、事業計画の予測の正確性、事業計画策定者の恣意性といった点が課題です。

インカムアプローチの代表的な手法がDCF(Discounted Cash Flow)法であり、M&Aでもよく用いられています。DCF法では、中期事業計画を基にして、まず、1年度ずつのフリーキャッシュフローを上図で示した計算式で算出します。

そのフリーキャッシュフローを専門的な割引率計算を行うことで算出できるのが、事業価値です。DCF法は、計算者の解釈によって算定結果が異なる可能性があるという注意点があります。

以下の動画では、企業価値評価と3体系のアプローチの解説をしています。ご参考までご覧ください。

財務諸表におけるのれん

財務諸表とは、企業の経営状態や財務事情を示す各資料のことです。具体的には、以下の資料が財務諸表に該当します。

- 貸借対照表

- 損益計算書

- キャッシュ・フロー計算書

- 株主資本等変動計算書

- 附属明細表

- 個別注記表

この中でも、貸借対照表(Balance Sheet、しばしばBSと略される)、損益計算書(Profit & Loss Statement、しばしばPLと略される)、キャッシュ・フロー計算書(Cash Flow Statement、しばしばCFと略される)は財務3表と呼ばれ、重要な資料です。

M&Aの実施で現出するのれんの財務諸表での取り扱いは、買収(子会社化)の場合と合併の場合とで、のれんの計上の仕方が変わるため注意が必要になります。それぞれのM&Aのケースにおける、のれんの取り扱いの違いを確認しましょう。

買収(子会社化)時ののれん

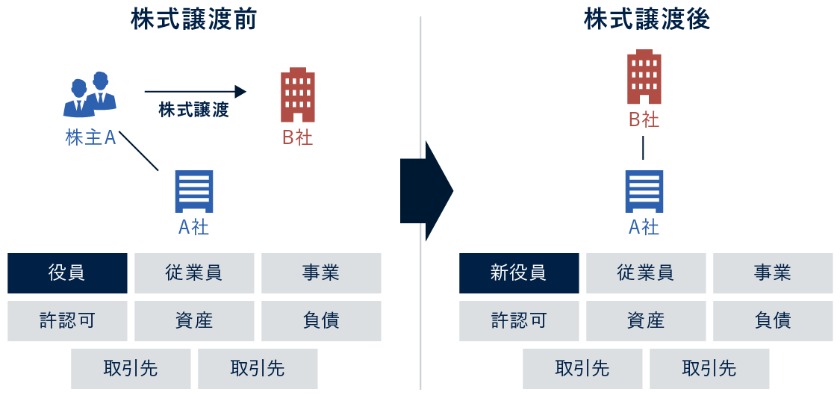

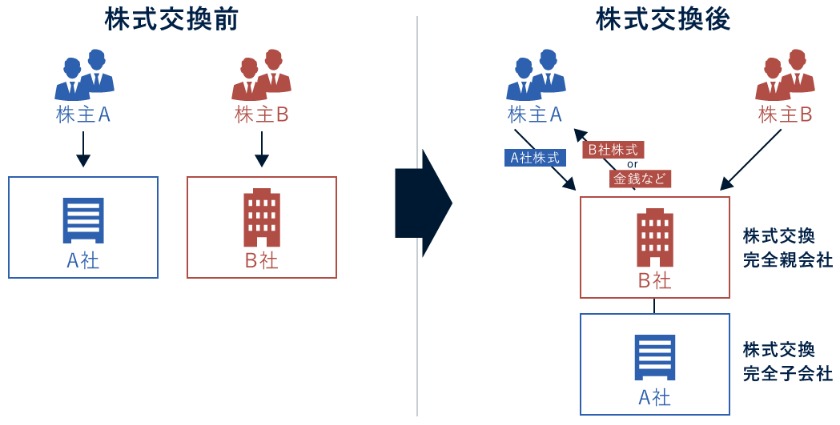

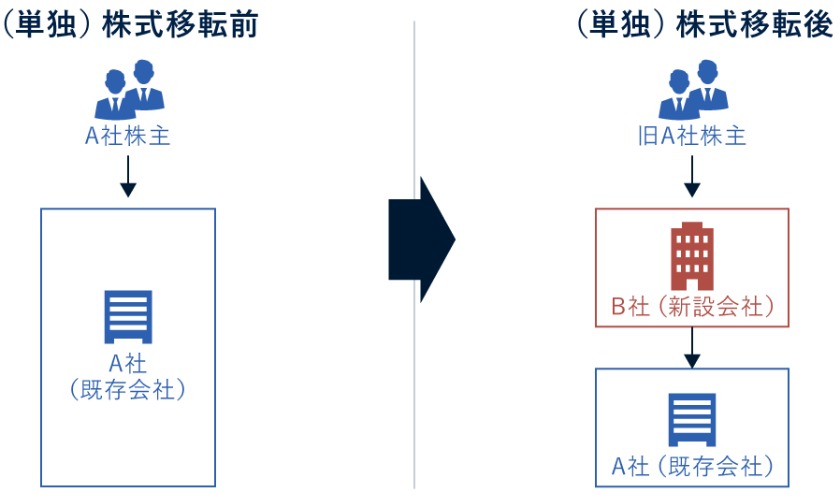

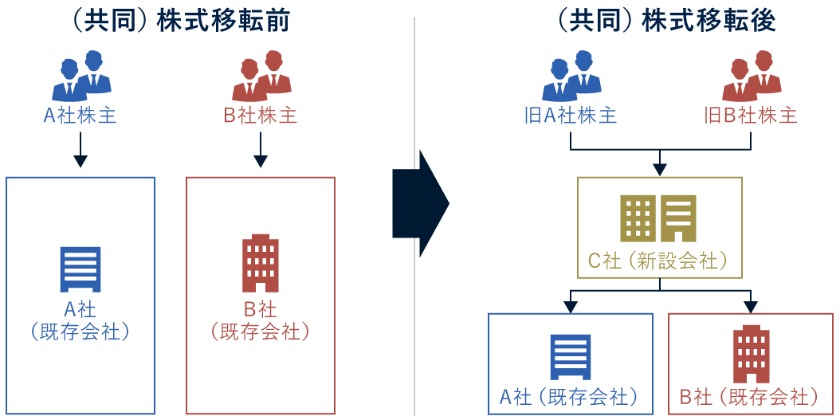

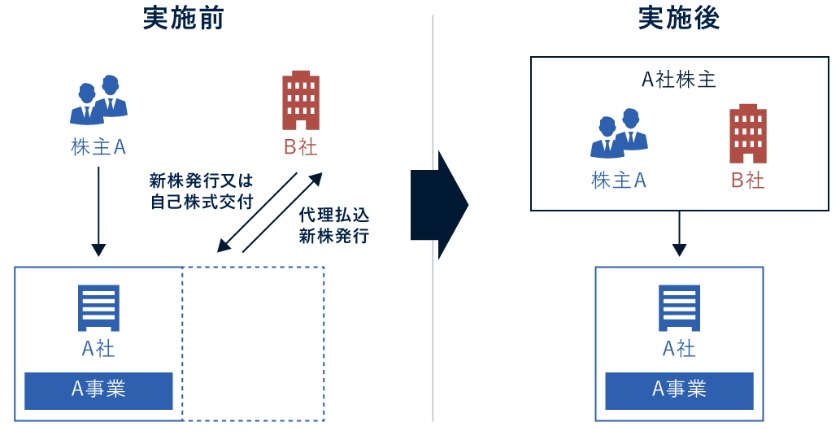

買収(子会社化)に該当するM&Aスキーム(手法)は、株式譲渡、株式交換、株式交付、株式移転、第三者割当増資です。上図はそれぞれのM&Aスキームのイメージを表しています。各M&Aスキームの概要は以下のとおりです。

- 株式譲渡:対象企業の過半数の株式を現金で買収して子会社化する

- 株式交換:完全子会社化を前提に対象企業の全株式を取得するが対価は自社株式、社債、新株予約権、新株予約権付社債、現金のいずれでも可能

- 株式交付:対象企業の過半数の株式取得を株式交換とほぼ同じ手続きで行う

- 株式移転:株式交換とほぼ同じ手続きで行われるが新設企業が親会社となる(企業グループの持株会社体制構築に用いられる)

- 第三者割当増資:対象企業の求めに応じて出資し取得株式数が過半数の場合、子会社化となる

子会社化するM&Aスキームの場合、M&Aの対価は子会社株式取得費用であり、取得した子会社株式を資産として個別財務諸表に計上します。この場合、のれんは認識しません。のれんとしての計上はないということです。したがって、のれんの償却処理といったことも起こりません。

ただし、連結財務諸表では、のれんを認識します。連結財務諸表とは、親会社が各子会社の個別財務諸表を合算・調整した財務諸表です。合算・調整の過程においてのれんが現出するため、連結財務諸表ではのれんを計上します。

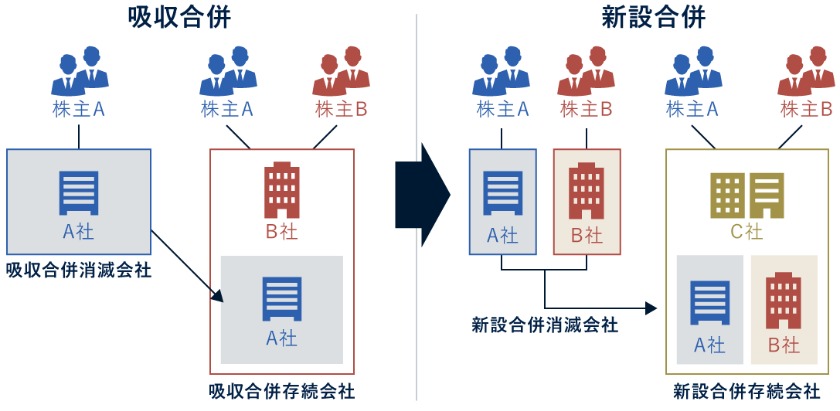

合併時ののれん

合併とは、複数の企業を1社に統合するM&Aスキームです。法人格が存続する企業以外は、吸収され消滅します。買収(子会社化)するM&Aスキームとの最大の違いは、この点です。存続会社は消滅会社の全てを承継します。

合併の場合、対価は自社株式、社債、新株予約権、新株予約権付社債、現金のいずれでも可能です。合併には、既存企業間で実施される吸収合併と、新設企業が存続会社となる新設合併があります。

合併を実施した買収側企業(存続会社)では、個別財務諸表・連結財務諸表のどちらでものれんを認識し計上します。

財務諸表でののれん注意事項

上述したとおり、買収(子会社化)するM&Aスキームでは、親会社(買収側企業)の個別財務諸表でののれん計上はありません。ただし、連結財務諸表では、のれんを計上します。

一方、合併するM&Aスキームでは、存続会社(買収側企業)において、個別財務諸表と連結財務諸表のどちらにも、のれんを計上する点が違いです。買収(子会社化)と合併では、同じM&Aといっても財務諸表でののれんの取り扱いが、このように違うという点に注意しましょう。

M&Aスキームによるのれんの会計処理例

ここでは、M&Aによる買収(子会社化)時と合併時、実際にどのようにのれんを計上するのか、会計処理(仕訳)の具体例を紹介します。会計処理の前提条件は以下のとおりです。

- 売却側企業:資産1億円、負債7千万円、純資産3千万円

- 買収側企業:資産2億円、負債1億2千万円、純資産8千万円

- 買収価額:5千万円

それぞれののれんの計上内容を確認しましょう。

買収(子会社化)時ののれん

M&Aの買収(子会社化)を行った企業の個別財務諸表の会計処理は以下のとおりです。

借方 | 貸方 | ||

|---|---|---|---|

子会社株式 | 5千万 | 現金 | 5千万 |

また、買収側企業の貸借対照表は下記のとおりです。

資産 | 2億 | 負債 | 1億2千万 |

純資産 | 8千万 |

一方、M&Aの買収側企業の連結財務諸表の会計処理は以下のとおりです。

借方 | 貸方 | ||

|---|---|---|---|

純資産 | 3千万 | 子会社株式 | 5千万 |

のれん | 2千万 |

そして、連結の貸借対照表は以下のようになります。

資産 | 2億5千万 | 負債 | 1億9千万 |

のれん | 2千万 | 純資産 | 8千万 |

合併時ののれん

続いて、M&Aの合併時の存続会社(買収側企業)の個別財務諸表の会計処理は以下のとおりです。

借方 | 貸方 | ||

|---|---|---|---|

資産 | 1億 | 負債 | 7千万 |

のれん | 2千万 | 現金 | 5千万 |

また、存続会社の貸借対照表は以下のとおりです。

資産 | 2億5千万 | 負債 | 1億9千万 |

のれん | 2千万 | 純資産 | 8千万 |

合併では売却側企業が消滅しているため、連結財務諸表はありません。

会計処理上ののれん注意事項

会計処理の前提条件が同じである場合、買収(子会社化)をした企業の連結貸借対照表と、合併を実施した企業(存続会社)の個別貸借対照表の内容は同じになるということを、注意点として覚えておきましょう。

M&Aにおけるのれんの税務

企業における税務は、法人税法で規定されています。企業税務において、M&Aで現出するのれんは、資産調整勘定または負債調整勘定(負ののれん)という呼称です。

一方、企業会計(決算)は、会社法で規定されています。税務と会計では規定されている法律が異なるため、のれんの扱いも違った内容となるのです。ここでは、M&Aで現出するのれんの税務について確認しましょう。

税務でののれんの意味

法人税は、各企業単位で課税されます。つまり、個別決算を示す個別財務諸表の内容が課税対象です。基本的に、連結財務諸表は税務に関係ありません。

完全親子会社関係にある企業グループの場合は、税務に関してグループ通算制度が適用されます。グループ通算制度とは、各企業が個別に法人税の申告を行うものの、企業グループ内で損益通算調整を行う制度のことです。

個別財務諸表にのれん(資産調整勘定)が計上されないM&Aスキームを実施した場合、のれんへの法人税の課税はありません。必ずのれん(資産調整勘定)が計上されるM&Aスキームは事業譲渡です。

また、合併と会社分割は、のれん(資産調整勘定)が計上されるケースと計上されないケースに分かれます。上のイメージ図に示した事業譲渡と会社分割の概要は以下のとおりです。

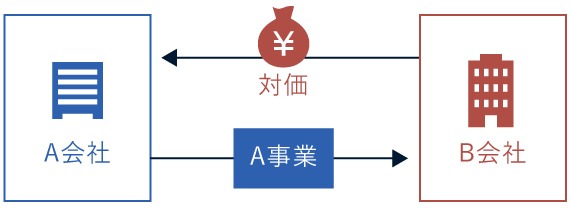

- 事業譲渡:対象企業の行う事業の運営権を現金を対価として売買する。譲渡対象となる資産や権利義務などを協議して個別に決めるのが特徴。

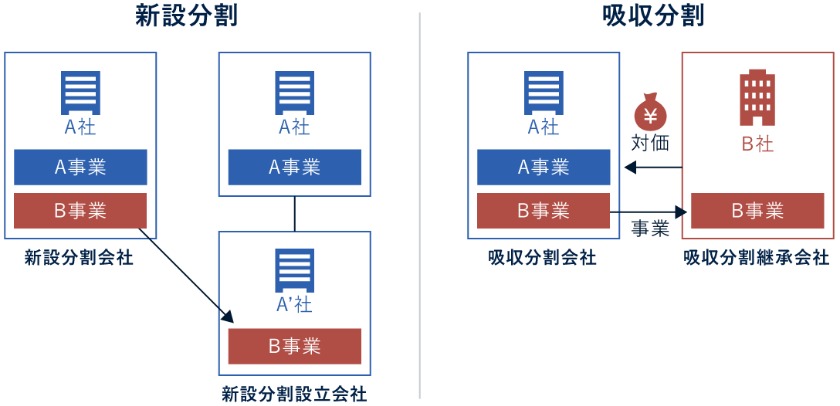

- 会社分割:対象企業の行う事業の運営権を売買する。事業部門を丸ごと売買するため譲渡対象を個別協議する必要がない。対価は自社株式、社債、新株予約権、新株予約権付社債、現金のどれでも可能。

なお、法人税は企業における各年度の全損益を通算した利益額に課されます。個別の利益に単独で課されるものではありません。

税務でののれん償却期間

税務では、のれん(資産調整勘定)の償却期間は5年間です。会計でののれん償却期間は最大20年間ですから、ここにも違いがあります。

また、税務では、負ののれん(負債調整勘定)も5年間の償却処理をする決まりです。会計では、負ののれんは一括計上であり、違いに注意する必要があります。

組織再編でののれん

M&Aスキームの合併と会社分割は、会社法で組織再編と定められています。組織再編のM&Aスキームは、法人税法で定められている要件を満たすと適格組織再編とみなされ、税制上の優遇措置を受けられる決まりです。

つまり、適格合併、適格会社分割とみなされれば、のれん(資産調整勘定)が計上されず、のれんは課税を受けません。一方、要件を満たせず非適格組織再編となった合併・会社分割は、のれん(資産調整勘定)を計上することになり課税対象となります。

なお、M&Aスキームの株式交換、株式交付、株式移転も組織再編です。

のれんの減損処理

のれんは、資産として計上します。他の固定資産と同じように、減価償却をする決まりです。つまり、のれんの減価償却を行っている期間は、減価償却分を差し引いた資産価値が維持されています。

のれんの減損処理とは、その残っているのれんの資産価値を下方修正する行為のことです。ここでは、のれんの減損の実態やその背景などを確認しましょう。

のれんの減損とは

資産として計上したのれんが、今後の収益見込みでは回収しきれないと判断される場合、のれんの減損処理の必要性が生じます。のれんの減損処理は、資産価値の下方修正です。下方修正した分の金額は、当該年度の特別損失として計上しなければなりません。

また、会計上では特別損失にできても、税務上では損金算入できないことも多いです。したがって、のれんの減損が発生する事態は、企業経営にとって大きなダメージをもたらします。

のれんの減損が起こる背景

のれんの減損が発生する背景には、以下のいずれかが該当します。

- のれんが高額過ぎた

- M&A時に想定した事業成績を下回っている

のれんが高額過ぎたということは、M&Aの買収対価が高過ぎたということです。この理由は、無形資産を高く評価し過ぎたということになります。

想定した事業成績を下回っている理由は、PMI(Post Merger Integration=経営統合プロセス)の失敗、事業計画の策定ミス、デューデリジェンス(売却側企業に対する経営状態の調査)での見逃しなどが考えられるでしょう。

M&Aにおけるのれん減損の発生理由については、さらに詳しく後述します。

減損テストとは

のれんの減損テストとは、のれんの現在価値と今後の収益見込みを比較して、のれんの価値の毀損が生じていないか確認することです。のれんの価値の毀損が認められれば、のれんの減損処理を行わなければならなくなります。

後述する国際会計基準(IFRS)では、年に1度ののれんの減損テストが義務付けられていますが、詳細は後述いたしますので、そちらをご覧ください。

国際会計基準(IFRS)と日本会計基準の違い

企業が会計(決算)を行う際の主な会計基準には、 国際会計基準(IFRS) と日本会計基準の2種類があります。どの会計基準を選択するかは各企業の判断です。ここでは、国際会計基準(IFRS) と日本会計基準の概要とメリット・デメリットを紹介します。

国際会計基準(IFRS)

国際会計基準(IFRS)は、正式には国際財務報告基準といいます。IFRSは、International Financial Reporting Standardsの略称です。国際会計基準審議会という機関が、世界標準の会計基準とすべく策定しました。

実際にEU(欧州連合)では、上場企業の会計基準としてIFRSの適用が義務付けられています。IFRSの特徴は、のれんの減価償却を行わないことと、毎年1度、必ず減損テストを実施することです。これらの詳細については後述します。

メリット

IFRSでは、のれんの減価償却を行いません。貸借対照表に資産として計上されたままの扱いとなります。IFRSのメリットは、のれんの減価償却がない分、利益が目減りしないことです。のれんの減価償却を行う場合と比べれば、利益額、利益率ともに高い成績を得られます。

デメリット

IFRSのデメリットは、毎年1度、必ず減損テストを行わなければならないことです。のれん減損の気配がある場合のみ減損テストを行うことと比較すれば、実務面の負担は大きなものがあります。

また、のれんの減損処理をしなければならない事態になった場合、減価償却を行っていない分、特別損失額が高くなってしまうこともデメリットです。

日本会計基準

日本で多くの企業が用いているのが、日本会計基準です。日本会計基準では、のれんを最大20年間内に定額法で減価償却することになっています。定額法とは、毎年、同じ償却額を計上することです。期間は各企業の判断で決められます。

また、日本会計基準ではIFRSのような減損テストの義務はありません。のれん減損の気配があるときのみ、減損テストを行って実態を判断します。日本会計基準の詳細は後述いたしますので、そちらをご覧ください。

メリット

日本会計基準は減損テストの義務がないため、事務的な負担が軽いことがメリットです。また、のれんの償却処理を行っているため、万が一、のれんの減損処理をしなければならないケースでも、償却した金額分のダメージは軽減されることもメリットになります。

この点を類推すると、場合によっては、のれんの償却処理を行っていることで減損処理をしなければいけなくなる事態を回避できると言えなくもありません。

デメリット

日本会計基準では、必ずのれんを減価償却しなければなりません。のれんの償却費は、販管費(販売費および一般管理費)として計上されます。したがって決算において、のれんの減価償却費は費用として売上高から差し引かれる存在です。

のれんの減価償却費分、利益を目減りさせていることがデメリットになります。

日本会計基準でののれん会計処理

ここでは、日本会計基準に基づくのれんの会計処理について、具体的な内容を説明するとともに仕訳の記載例を紹介します。合わせて、減損損失の判定時に行う実務の流れも確認しましょう。

のれんの償却期間・会計処理

日本会計基準では、資産計上したのれんの減価償却期間は、最大20年間です。実際に、償却期間を何年にするかは、それぞれの企業の判断で行います。

償却期間の判断は、M&Aの投資額を回収できると想定する期間が1つの目安となるでしょう。多くの企業では、のれんの償却期間は5~10年とするケースが多いようです。

減価償却額は定額法が用いられます。定額法は毎年、同額を減価償却額とする方法ですが、実際にはその額を12等分して月次計上する決まりです。

負ののれんの処理

日本会計基準では、のれんが負ののれんである場合、減価償却は行いません。特別利益として全額計上する決まりです。そのため、法人税の課税額に影響を及ぼします。

会計処理の仕訳例

のれんの会計処理の記載例を紹介します。前提条件は以下のとおりです。

- のれん計上額:1億2千万円

- 減価償却期間:10年間

借方 | 貸方 | ||

|---|---|---|---|

のれん減価償却費 | 1,200万 | のれん | 1,200万 |

上記は1期(1年度)分の記載例です。月次ベースでは、100万円がのれんの減価償却費になります。月次100万円、1年度で1,200万円、これを10年間続けて1億2千万円の減価償却です。

のれん減損処理の判定

日本会計基準では、のれんの減損判定を以下の流れで行います。

- のれん減損気配の察知

- 減損テスト

- 減損損失の判定

のれんの減損気配とは、四半期あるいは月次の決算やキャッシュ・フロー計算書において赤字となっているような状態を指します。その場合、減損テストに移行し、帳簿価額よりも割引前キャッシュ・フローが低額であれば、減損と判断する流れです。

減損損失の判定では、回収可能額とのれんの帳簿価額の差額が、損失額になります。

IFRSでののれん会計処理

日本取引所グループの発表によると、IFRSを会計基準として採用している日本の上場企業は、2024(令和6)年1月末日現在で277社です(適用決定会社含む)。あまり多いとは言えません。

しかし、例えばIFRS適用が義務付けられているEU加盟国の会社との取引があったり、EU内に子会社を設立したりする場合、IFRSを採用せざるを得ないケースもあります。ここでは、IFRSでののれんの会計処理を、あらためて確認しましょう。

のれん償却なし

IFRSでは、日本会計基準のように、のれんの減価償却を行いません。のれんは、貸借対照表の資産の部に、現出したときのままの金額で計上し続けます。のれんを減価償却する日本会計基準の場合、その金額分、利益が目減りするのは明らかです。

一方、IFRSではのれんの減価償却は行わないため、減価償却のように利益が目減りする事態は起こりません。経営成績を良く見せる効果を得られます。ただし、のれんの価値が大きく低下するような局面では、減損処理が必須です。

毎年の減損テスト

IFRSでは、毎年、減損テストを行わなければなりません。減損テストでは、のれんの現在価値が毀損していないか確認します。判断のポイントは、のれんの帳簿価額と今後の収益見込み(キャッシュ・フロー)との比較です。収益見込みの方が低ければ、のれんは減損状態と判断します。

減損テストを行う時期は、特に定められていません。ただし、毎年、同じ月に実施することが求められます。決算月にこだわる必要もありません。

M&Aにおけるのれん減損の原因

M&A実施後、のれんの減損が発生してしまう主な原因には以下のようなものがあります。

- デューデリジェンスの不徹底

- 高額過ぎた対価

- 業績予想の下方修正

- ブランド価値の低下

- 生産機能の評価ミス

それぞれの減損原因の内容を説明します。

デューデリジェンスの不徹底

M&Aのデューデリジェンスとは、基本合意書の取り交わし後、最終交渉を行う前に、買収側が売却側の経営状況を細かく調査することです。調査は、財務・税務・労務・法務といった分野ごとに、外部の士業その他の専門家を起用して行われます。

このデューデリジェンスが、何らかの理由で十分に行われなかった場合、売却側の経営上の問題点やリスクなどのマイナス要因を検出できず、後日、それが露見してのれんの減損につながる可能性があり注意が必要です。

以下の動画では、デューデリジェンスの進め方を解説しています。ご参考までご覧ください。

高額過ぎた対価

対価が売却側の実態よりも高過ぎた場合、その金額を回収できなくなりのれんの減損原因になります。対価が高過ぎたということは、無形資産であるのれんの評価を高くし過ぎたということです。

例えば、売却側の業種の参入障壁が高かったり、簡単に取得できない許認可を持っていたりなどの場合、売却側の経営実態以上に高いのれんの評価を行ってしまう傾向があります。買収側としては、注意して臨みたいところです。

業績予想の下方修正

M&Aの実施時、企業価値評価やデューデリジェンスを経て、M&A後の業績を想定します。この想定どおりに進まなかった場合、業績の下方修正となり、のれんも減損処理するしかありません。業績の下方修正の要因の1つは、事業計画自体が強気過ぎる策定内容だったことが考えられます。

もう1つの要因は、PMI(Post Merger Integration=経営統合プロセス)の失敗です。経営統合が整然と行われなかった場合、業績の向上どころか現場は混乱してしまうかもしれません。PMIを失敗しないためには、注意深く策定したPMI計画が必要です。

ブランド価値の低下

のれんの評価に含まれる無形資産の1つに、ブランド価値があります。M&A後、事故や事件、提訴や告発など、何らかの理由でブランド価値が低下する事態となれば、それは業績の下落にもつながりますし、のれん減損の原因ともなるでしょう。

ブランド価値は、上がることもあれば下がることもあるという点に注意が必要です。

生産機能の評価ミス

生産機能とは、商品・製品の製造能力のことであり、さらに端的に言えば工場の生産能力のことです。生産機能の評価ミスとして起こりやすいのが、工場の老朽化を見抜けないケースがあります。

M&A後、老朽化を原因として工場の生産力が落ちたり、老朽化をカバーするために多額の設備投資が必要になったりするのは、のれん減損に直結する事態です。

M&Aののれん減損対策

M&A後、のれんの減損を防ぐ対策としては、以下のようなものが有効です。

- 十分なデューデリジェンス

- 適切な企業価値評価

- 競合他社との比較分析

- 組織再編

- 人件費の検討

- 会計基準の検討

それぞれののれん減損対策の内容を説明します。

十分なデューデリジェンス

デューデリジェンスには、以下の3つの目的があります。

- 企業価値評価に必要なデータ収集と検証

- 簿外債務のような経営上のリスクの発見

- PMI計画に必要なデータ収集

これらの目的を全うできるように注意して、デューデリジェンスを徹底することが肝要です。

以下の動画では、デューデリジェンスの解説をしています。ご参考までご覧ください。

適切な企業価値評価

高額過ぎる対価とならないためには、売却側に対する適切な企業価値評価の実施が欠かせません。適切な企業価値評価を行うには、売却側の業種・業界についてよく知っているM&Aアドバイザーや公認会計士の存在が重要です。

業種・業界の特殊事情を把握して企業価値評価を行わなければ、適切な企業価値評価を行ったとはいえないでしょう。

以下の動画では、企業価値評価の解説をしています。ご参考までご覧ください。

競合他社との比較分析

売却側の評価を検証する際には、競合他社と対比して分析する視点も重要です。競合他社との比較によって、売却側の持つ強みと弱みを浮き彫りにできるでしょう。

そのことは、対価が高額過ぎることにならず、売却側の実態に見合った評価となり、のれんの減損を起こらなくすることを期待できます。

組織再編

PMI(経営統合プロセス)では、経営マネジメントの統合、業務に関する統合、意識面の統合が行われます。この中の業務統合の一環として行われる、組織再編・人材の再配置はPMIでとても重要です。

組織再編・人材の再配置が機能的に行われることが、想定した業績の実現、シナジー効果の創出などにつながります。

人件費の検討

M&Aは、人材獲得も目的の1つとして行われることがあります。ただし、大量の人員獲得は、人件費の高騰という事態を避けられません。また、ポストが重複してしまう部門があるかもしれません。

人件費に限らないことですが、コスト管理を見誤ると事業の利益を減らす事態につながります。人件費が適切かどうか絶えず検証することも大事です。

会計基準の検討

日本の多くの企業は、日本会計基準で決算を行っています。日本会計基準では、減損テストは義務化されていません。

他方、IFRS(国際財務報告基準)では、年に一度の減損テストが義務です。定期的に減損テストを行うことで、のれんの減損傾向をいち早くキャッチし、対策や対応が立てやすくなる可能性もあります。

M&Aでののれん減損・負ののれん事例

ここでは、大手企業が行ったM&Aにおいて、のれんの減損および負ののれんが発生してしまった以下の事例を紹介します。

- ディー・エヌ・エーののれん減損事例

- 楽天ののれん減損事例

- 東芝ののれん減損事例

- ライザップの負ののれん事例

各のれんの減損および負ののれん事例の実態を確認しましょう。

ディー・エヌ・エーののれん減損事例

ディー・エヌ・エーは、近年、2件ののれん減損損失措置を行っています。

1件目は、2017(平成29)年3月期決算で行った約38億円ののれん減損計上です。こののれん減損は、キュレーションメディア事業を行う会社を買収したものの、運営姿勢が社会的に問題視されサイトを閉鎖したことによります。

2件目は、2020(令和2)年3月期決算で行った約400億円ののれん減損計上です。これは、ゲーム事業拡大のため開発会社の買収といった投資を行いましたが、想定した業績がかなわず子会社は解散する事態となり、のれん減損に至りました。

楽天ののれん減損事例

楽天(現楽天グループ)では、2016(平成28)年12月期において、のれん減損約200億円を計上しています。こののれん減損は、アメリカ合衆国で音楽・動画のストリーミングサービスを行う会社を買収したものの、想定した業績に届かなかったことが要因です。

楽天が行った減損テストにより、投資資金の回収が難しいことが判明しました。のれん減損額の約200億円は、買収額と同額です。

東芝ののれん減損事例

東芝は、2016年3月期において、のれん減損として約2,600億円を計上しています。東芝は、2006(平成18)年にアメリカの原子力発電所大手を買収して子会社化しました。その後、東日本大震災が起こって原子力発電事業には逆風となり、子会社の業績は悪化していきます。

子会社ではのれん減損を計上する事態となっていたものの、グループの連結決算(東芝の決算)には影響ありませんでした。しかし、2016年において、それがカバーできなくなりのれん減損に至っています。

東芝は米国会計基準で決算を行っているため、のれんの償却がなく減損額が巨額となってしまいました。

ライザップの負ののれん事例

ライザップ(現RIZAPグループ)は、2014(平成26)年から2018(平成30)年までにおいて、積極的なM&Aを行っていました。その戦略は、業績の悪い企業を安めの対価で買収するというものです。したがって、買収するごとに負ののれんが現出しました。

負ののれんの計上による特別利益で、決算上は増益を続けます。その一方で買収した子会社の業績改善に手が回らず、2018年の連結決算は大幅な赤字となる事態になり、M&Aの一時停止に陥りました。

M&Aの売却側から見たのれん

ここでは、M&Aの売却側の観点でのれんを考えてみましょう。紹介するのは、のれんをM&Aの価額交渉として用いる考え方です。また、合わせて、のれんとは異なりますが、M&Aの価額交渉の新しい方法としてアーンアウト条項を紹介します。

のれんは会社売却交渉の材料?

日本会計基準を採用しているM&Aの買収側において、のれんは一定期間、償却計上されるため、その間、節税効果を発揮します。のれんの金額が高ければ高いほど、節税効果は大きなものです。

このことをよりどころにし、M&Aの価額交渉における要素・材料として、のれんの上乗せ=M&A価額の上積みを提案できる可能性があります。

アーンアウト条項

M&Aの契約において、アーンアウト条項が採用されるケースが増加傾向にあります。アーンアウト条項とは、M&Aの一定期間後、売却した事業の成績が条件を達成した場合、追加の対価支払いを受けられるというものです。この場合、最初に支払われる対価は、通常よりも低い金額になります。

買収側は最初の対価を低くできるメリットがあり、売却側は条件達成となれば一般的なM&Aの対価よりも高い金額を受け取れることがメリットです。そのため、M&Aも成立しやすいというメリットにもつながります。

以下の動画では、アーンアウトの解説をしています。ご参考までご覧ください。

M&Aののれんまとめ

M&Aの買収側では、M&A後、のれんを意識した経営が欠かせません。のれんに関する一定の知識を把握し、のれんが減損にならないようにする経営が求められます。

売却側にとってののれんは、自社の無形資産への評価を表すものです。評価される無形資産を多く持ち合わせることで、M&A価額も上げられます。また、紹介したように、のれんを価額交渉の材料とすることも検討してみましょう。

M&A・事業承継のご相談ならM&Aファイナンシャル

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aファイナンシャルにご相談ください。

M&Aファイナンシャルが選ばれる4つの理由

②業界特化の高い専門性

③最短49日、平均約半年のスピード成約

④マッチング専門部署による高いマッチング力

>>M&Aファイナンシャルの強みの詳細はこちら

M&Aファイナンシャルは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。